618电商大战已经落幕,智能门锁行业看起来盈利了集体狂欢。

但这样的成绩并不足以让行业放松,而且这只是小部分企业的狂欢,其他95%以上的企业并未搭上电商节的东风。

山寨成风,霍乱市场的“小作坊”

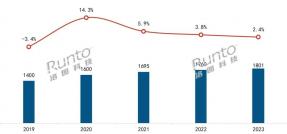

据全国制锁行业信息中心的统计数据显示,截止到2018年底我国智能门锁企业数量已超2000家,各类品牌数量多达3000多个。

广阔的市场前景,吸引了大量的淘金者,最近几年行业一直处于野蛮生长状态,但这并没有让智能门锁一飞冲天,反而使得其深陷泥沼。

在2018年多次爆出智能门锁产品安全问题,更是经历的小黑盒的袭扰。在2018年底,国家质检中心就对市面上40款智能门锁做了风险监测,15% 都能被小黑盒秒开,剩余绝大多数都存在安全风险。

之前不久,中国消费者协会联合数家市级消委,又做了一次检测。消协模拟普通消费者购买了29款智能门锁,还有一把能被小黑盒秒开,其它方面,仍有48.3% 的样品密码开启安全存在风险,50% 的样品指纹识别开启安全存在风险,85.7% 的样品信息识别卡开启安全存在风险。

从抽检结果来看,虽然短时间内在技术上各大品牌都有提升,但显然还不够,大品牌为了能够越走越远无疑在技术和安全上势必会下“死功夫”,而真正的问题却是躲在角落中的“小作坊”。

而在国家质检局检测的产品中能被“轻易打开”的主要都是“小作坊”生产三无产品,它们对于产品基本没有任何标准,在用行业背书。

在2000家企业中真正被大家耳熟的其实就那些,放在行业中有点影响力的绝对不会超过百家,其余剩下的基本都是“作坊式”企业,受益于目前智能门锁基本属于“零门槛”阶段,它们自身不具备核心技术,就是想借着智能门锁的风头进来捞一把。

受这些“作坊”影响,行业口碑一直未能得到提升,也确实因为安全事故频发,使得绝大部分消费者还处于观望状态,对于智能门锁到底安不安全还抱有疑问。

于企业而言,这些“作坊”,不仅严重扰乱是市场秩序,同时也直接侵害了正常玩家们的核心利益,那就是“山寨”。作坊企业没技术为了生存不断抄袭,而行业抄袭问题已经严重到令人发指的地步。

模具作为智能门锁的最大成本之一,为了消减成本,“作坊们”催生了一个十分“奇特”的现象,数家企业由于产品单一,但有没有资金做研发设计,于是展开联合,紧紧盯着大品牌,看谁家的产品卖得好,就直接抄袭,每家抄一款,数家企业联合再共用,他们就相当于用一套模具的钱“开发”了数款产品。

从外观专利到核心技术,抄大企业、大品牌,严重到刚刚发布的产品过不了几天市场上就会出现同款,甚至于原创产品还未发售,山寨货已经出现。

例如在2018年,凯迪仕KX产品刚发布还未上市,山寨产品就已开售;三星多款智能门锁发布后也成为成为众多小企业争相抄袭的对象;鹿客也是受害者之一,从被抄袭外观,到抄袭标语,最后到连产品名称都复制。

甚至还有不少小企业直接采用公模生产,除LOGO之外几乎都是别家的东西。

臃肿的企业数量给行业发展落下了极大的负担,而2000家企业分食100亿的市场,似乎也不够吃。行业洗牌已经势在必行,可以预见,在大企业自身、市场、监管等多方面的“逼迫”下,行业变革将会持续加速。

三大条件助智能门锁转“危”为“机”

虽然目前整个智能门锁行业面临抄袭、同质化、集中度低等一系列问题,但好在行业发展仍是整体向前。通过今年618数据,可以看到智能门锁行业发展已经临近拐点,把握住市场转变,将使得行业有望转“危”为“机”。

1、群雄并起,智能门锁还没有王者

集中度低,这对于行业而言是拖累亦是动力。

数据显示,智能门锁行业规模排名前20的企业市场占比不到60%,也就是说行业还没有出现一家独大的企业,也就代表着大家都还有机会。

以618数据来看,今年似乎是德施曼成为了天猫、京东双平台的智能门锁销售冠军。

而2018年618天猫排名第一的品牌是三星,德施曼排在第三;京东方面,排名第一的是鹿客,谁都未能长期霸占第一的位置。

并且,在榜单中出现了不少更替,以京东618榜单为例,去年在榜单前十的绿米、松下、海尔、美的、西勒奇都已纷纷下榜,取而代之的是OJJ、TCL、飞利浦、云米和米家。

说明行业的品牌认知或说是市场地位还没有形成,不像智能手机行业,在国内已经形成了以华为、苹果为首的第一梯队及接下来的米OV的第二梯队,新品牌很难撬动它们的市场份额,也有不少企业过出尝试,但基本都已失败告终,例如锤子手机等等。

在智能门锁领域鹿客、德施曼、凯迪仕这三个品牌已经初露王者姿态,在各大榜单中都稳定占据着前十的位置,甚至是前三的常客,至少目前来看它们成为行业头部的可能性最大。

2、技术升级带动价格下调

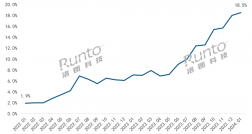

智能门锁的渗透率低,价格过高被视为关键原因。

从近两年618数据来看,2018年天猫数据显示,618期间智能门锁销量价格区间占比43.04%为1000元以内产品;1000-2000元占比为28.17%;2000-3000元占比为24.39%;3000元以上为4.4%。

而今年618价格价格因素体现的更为明显,1010元以占比升到了58.84%;1010-2825占比为34.19;2825以上占比为6.97%。

说明市场接程度大概在千元左右,而以往由于量产化、通讯模组、原材料等因素的成本制约,价格下探势必会大幅减少企业的利润。

但随着行业的发展,很多企业都已具备完善的生产、供应环节,成本控制更加完善,足以让产品价格更加亲民,像小米生态链企业为何能占据京东618榜单4席,在于背靠小米拥有足够的资源扶持,消减了企业在生产、营销及渠道方面的成本投入,并继承了小米一惯的“性价比”优势,推出了多款千元产品,所以能快速的占领市场,取得不错的销售成绩。

3、市场下沉,农村包围城市可以有

从城市布局方面看,天猫数据显示,智能门锁城市客群数量TOP10为:杭州、上海、深圳、广州、武汉、南京、重庆、成都、长沙、北京。

基本都集中在了一线或新一线城市,并且这些城市的智能门锁渗透率已达10%以上,远高于全国5%的水平,这也说明二三四线城市,甚至农村地区还有极大的空间可挖。

抛开城市不说,或许有人会认为在农村发展智能门锁是天方夜谭,但智能门锁在这些地区真的没需求吗?

作为智能家居中的一员,智能门锁其实有很多“兄弟”可以借鉴。例如扫地机器人和电动牙刷。

以电动牙刷为例,淘宝天猫的数据显示,2019年1-4月,在淘宝天猫购买电动牙刷的消费者人数比去年同期增长了175%,其中来自三四线及以下城市的消费者人数暴增了228%,远高于一线城市的114%。如果将三四线城市电动牙刷的消费增速单独列出来,这一数据是一二线城市增速的1.5倍,小城青年成为拉动电动牙刷增长的第一“引擎”。

并且整体上也是如此,618期间聚划算在三至五线城市的购买用户数和购买金额,同比增长均超出100%;京东数据显示,618期间低线级市场消费爆发,全平台下单金额增幅为200%;拼多多也有近7成订单来自三线及以下城市。这些数据均表明,下沉市场的消费潜力大,购买力也强,是市场的新生力量。

所以其实并不是“卖不动”而是没去卖,下沉市场对于智能门锁而言可能是一番新天地。

小结

物理上把一个存在又不存在的点称为奇点。奇点的出现代表着转变的开始,虽然目前智能门锁的市场渗透远不如欧美日等国家,但是整体方向是稳步向前的。

可以预见,在不久之后行业历经市场洗礼,在淘汰一批企业,行业集中度显著提升之后,市场将迎来新一轮的快速增长,智能门锁将正在走入千家万户。

【完】

智能相对论AI新媒体,今日头条青云计划获奖者TOP10,文章长期“霸占”钛媒体热门文章排行榜TOP10,著有《人工智能 十万个为什么》,重点关注领域:AI+医疗、机器人、智能驾驶、AI+硬件、物联网、AI+金融、AI+安全、AR/VR、开发者以及背后的芯片、算法、人机交互等。