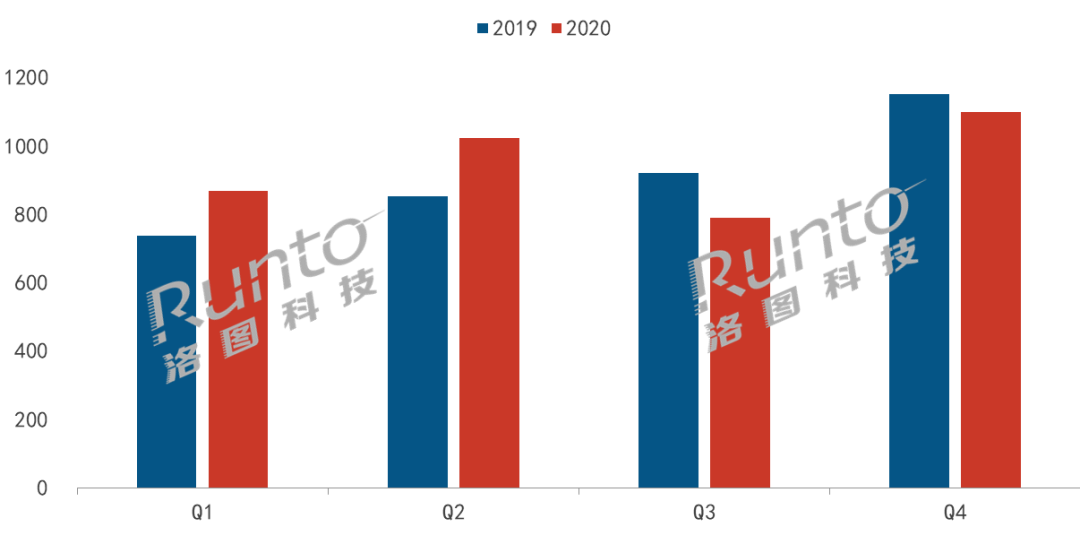

根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(Chinese Smart Speakers Retail Market Monthly Tracker)》报告,2020年中国智能音箱市场销量为3785万台,同比增长3%;市场销额为83.7亿元,同比增长14%。

从销售节奏看,中国智能音箱市场呈现上半年增长,下半年下降的分化状态。一季度尽管受疫情影响,上游供给和线下渠道有所停滞,但通过企业直播带货、增加娱乐影音资源、上线教育和健康内容等方式,市场逆势增长18%;二季度重点品牌新品频发,且围绕新品进行了价格补贴、直播带货等一系列上新活动,同比增长20%;三季度新品减少且缺乏击中消费者痛点的卖点,渠道开拓陷入瓶颈,销量销额同比首降;四季度的大促未能有效刺激消费需求,同比下降4%。

中国智能音箱市场分季度销量

数据来源:洛图科技(RUNTO),单位:万台

2020年中国智能投影市场品牌格局

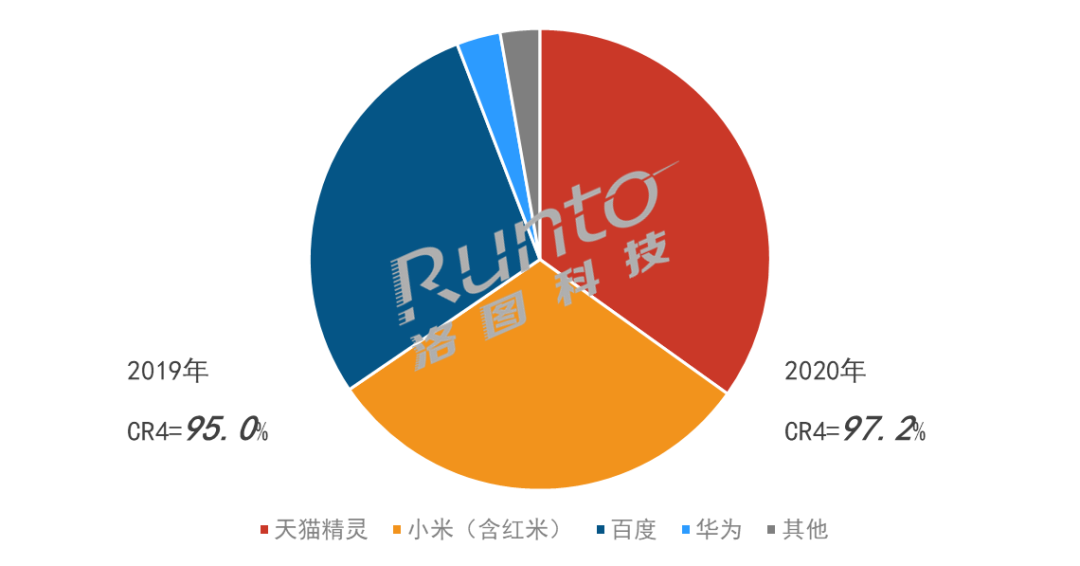

三足鼎立之势已定,头部品牌面对疫情抗风险能力更强,集中度继续提升。根据洛图科技(RUNTO)数据显示,2020年,天猫精灵、小米、百度销量均突破1000万台,华为销量超100万台。TOP4品牌的市场份额高达97.2%,较去年同期增长2.2个百分点。TOP品牌在硬件设计、软件算法、产品供应链、销售渠道、用户数据等方面具有绝对优势,进一步挤压小品牌的生存空间。

2020年中国智能音箱市场品牌格局

数据来源:洛图科技(RUNTO)

2020年,虽然策略不同,但天猫精灵、小米和百度均朝着加速智能音箱功能和内容的升级,拓展更广泛的应用场景,构建智能生态圈的方向前进。

天猫精灵在产品布局方面较为激进,2020年上市10款机型,其中屏幕音箱7款,通过屏幕来承载更多的功能和服务;在内容方面,天猫精灵启动“双百计划”计划;在技术层面,天猫精灵发布了全场景人机交互系统AliGenie5.0,并宣布其内置的AI助手将全面开放。

百度提出“破圈”理论,针对不同人群应该有更加专用的产品,从家庭场景向教育、医疗、酒店、汽车等场景深入;2020年百度新上市机型9款,新品覆盖儿童教育、更多家庭场景,以及降低有屏智能音箱门槛等方面;9月小度科技独立后,宣布加大补贴智能音箱的力度,旨在为破圈提速,让智能助手以更快的速度渗透到各场景。

小米继续践行AIoT战略,将2019年提出的5年“AIoT”100亿元战略投资,升级为5年投入“5G+AIoT”500亿元;2020年新上市机型4款,包括两款屏幕音箱和两款差异化音箱;在技术层面,小米上线小爱同学5.0,将小爱同学从语音助手升级为“智能生活助手”;在内容层面,与喜马拉雅达成战略合作,双方将在音频内容和智能硬件等领域相互合作。

另外,2020年,搭载百度鸿鹄芯片和阿里TMALLGENIE+芯片的产品均已上市,天猫精灵和百度在全链路布局上更进一步。

TOP3品牌之外,华为在高端市场具备领先优势;喜马拉雅凭借优质内容和完善的产品布局占据一席之地;苹果通过价格更低的入门款HomePod mini,份额明显提升。

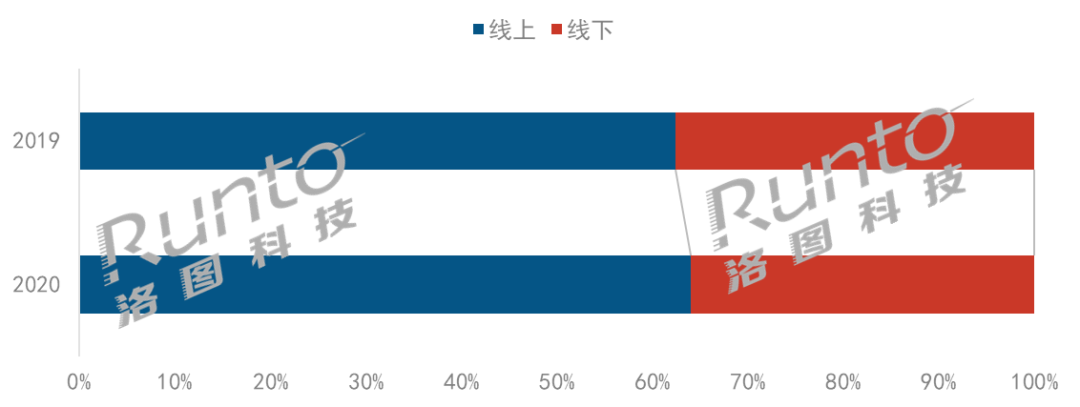

2020年中国智能音箱渠道结构

分渠道来看,智能音箱市场线上线下渠道均呈现多元化发展。线上除主流电商平台和官方商城外,拼多多、生态链渠道、IoT合作渠道、短视频渠道等兴起;线下品牌体验店、电商线下店等建设加快,还包括与运营商的合作等。

2020年,由于疫情后消费环境未完全恢复,消费动力不足,一二线市场趋于饱和,同时运营商补贴受到一定限制,线下增速放缓。根据洛图科技(RUNTO)数据显示,2020年,智能音箱市场线上占比为64%,线下渠道占比为36%,较去年下降2个百分点。

2020年中国智能音箱市场渠道结构

数据来源:洛图科技(RUNTO)

2020年中国智能投影市场产品趋势

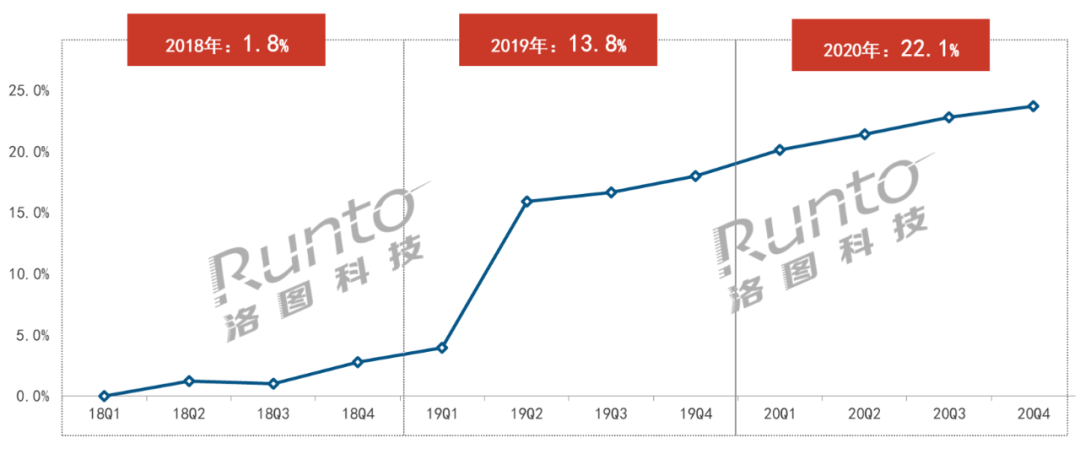

屏幕音箱已成为智能音箱的主战场。对于消费者而言,屏幕音箱能充当生活服务助手、娱乐助手、智能家居助手、健康助手、信息助手等多个角色,使用更方便,场景更广泛;对于企业而言,屏幕音箱能承载更多的内容和功能,为商业化提供了更多地可能性。

根据洛图科技(RUNTO)线上数据,2020年屏幕音箱在售机型为32个,较2019年增加18个;市场份额达到22.1%,较去年同期增长8.3个百分点,销量涨幅超50%。2018-2020年中国屏幕智能音箱市场份额

数据来源:洛图科技(RUNTO)线上数据

屏幕音箱市场品牌格局中,百度独占鳌头。从第一款带屏智能音箱小度在家起,百度率先抢占用户对带屏智能音箱的认知。根据洛图科技(RUNTO)线上数据显示,2020年,百度的市场份额达到58.8%,连续三年保持领先;小米凭借产品的高性价比排在第二位,但份额有所下降;天猫精灵加快屏幕音箱的布局,2020年份额较去年增长3.5个百分点。

2020年,屏幕音箱市场呈现大尺寸化的趋势,根据洛图科技(RUNTO)线上数据显示,2020年,8寸及以上屏幕音箱内部占比达到33.7%,较去年同期增长31.0个百分点。在大屏音箱市场,百度同样占据着主导地位,2020年8寸及以上屏幕音箱线上市场中,百度市场份额达到55.0%,遥遥领先于其他品牌。

20201年中国智能音箱市场发展预测

从长远看,行业发展前景依然乐观:国家大力扶持智能家居产业发展,智能音箱作为入口级产品,对行业发展具有拉动作用;人工智能技术不断进步,未来将改变人们的生活方式,智能音箱目前仍然是最好的载体。

同时,中国智能音箱家庭渗透率约为20%,仍有很大的提升空间,而且越来越多的消费者开始购买第二台智能音箱。

新的细分市场的出现为智能音箱带来新需求。一是儿童市场。疫情推动在线教育成为智能音箱重要的应用场景,2020年儿童音箱/模式销量占比达到30.1%,相比普通智能音箱,其在交互、内容、外观等多方面均进行了定制。尽管产品的配置和内容上正在逐步完善,但渠道方面,品牌商仍采用传统智能音箱销售渠道,母婴店铺、教育机构等渠道有待开拓和挖掘。

二是下沉市场。三线以下城市人口数量达10亿左右,且消费者认知不足,下沉市场规模及潜力巨大。品牌商和渠道商均在加速下沉市场的布局,阿里的天猫优品店铺数量超5000家,小度与拼多多达成合作,京东家电专卖店突破1.5万家等等。下沉市场的挖掘,将为智能音箱市场带来更多的增量。

三是商用市场。智能音箱已经进驻多家酒店,同时开始与养老院、社区等机构合作,以及集成智能家居方案等,商用市场的开发能增加智能音箱出货量,同时场景体验或能激发消费者兴趣,反哺零售市场。

但智能音箱的发展仍然面临挑战,如隐私泄露、劝人自杀等事件的发生,引起消费者的信任危机;语音交互属性仍处于初级阶段,缺少定制化和个性化;以及智能音箱能否成为智能家居的控制中心引发争论等等。

综合来看,洛图科技(RUNTO)对2021年中国智能音箱的发展持乐观态度,预测2021年中国智能音箱市场将达到4140万台,同比增长9%。