如今家电行业已从“以新增需求为主”的增量市场,走向了“以更新换代为主”的存量市场。

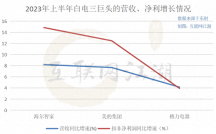

在这样的消费趋势之下,海尔智家发布了2021半年度报告。财报显示,上半年公司营收、净利润双双实现高速增长,并同时创下历史同期最佳业绩表现。

值得一提的是,海尔智家智慧家庭业务表现良好,旗下卡萨帝、三翼鸟等高端品牌的市场份额得到了进一步提升。

如今行业卷入存量市场竞争,海尔智家是如何逆势上扬,实现营收和净利润的双增长的?在这份半年报里,还有哪些值得我们关注的亮点?另外,从取得了历史同期最佳的业绩表现来看,海尔智家手里还藏着多少牌?

营收、净利润均创历史新高,海外市场迎来收获期

海尔智家中报显示,公司上半年实现收入1116.19亿元,较2020年同期增长16.6%。如果剔除已剥离的卡奥斯和日日顺物流业务的影响,按同口径比较,期内营收较2020年上半年增长27.2%,而且较疫情前的2019年同期还有22.7%的增长幅度。

净利润增幅更为喜人,报告期内,归属于上市公司股东的净利润68.52亿元,同比增长146.41%,盈利能力持续提升。

这其中,海外市场已成海尔智家业绩重要支撑。

财报数据显示,海尔智家海外业务实现销售收入569.16亿元,较2020年同期增长23.4%;经营利润同比增长113.4%,经营利润率达到5.7%,较2020年同期提升2.4个百分点,创下历史新高,并超越行业平均代工水平。

盈利超越代工平均水平的最高值、海外市场总营收能与国内市场分庭抗礼,这对于国内自主品牌来说是一个相当可喜的成绩,同时意味着中国有望摆脱“世界工厂”的标题,化解此前“有辆无牌”的窘境。

公开数据显示,中国家电在全球生产份额接近50%,但品牌份额却不足5%,这与之前家电企业依靠贴牌和代工“出海”的模式不无关系。

贴牌和代工,对于90年代的家电企业来说是一条较为稳妥的出海道路。好处是可以及早抓住海外市场的红利,还能简化生产工艺,美的和格力起初正是这条战略的践行者。

相比之下,海尔智家选择了出海创牌,陆续将数家海外高端家电品牌AQUA、GEA、FPA、Candy收归旗下,从品牌、工厂、营销和研发等方面进行超前布局。

在2015年以前,海尔智家始终处于全球化品牌业务培育期,毛利率远低于美的和格力,市值也被拉开差距。如今事实证明,海尔智家当初的选择是对的。

近年来,代工模式日渐陷入困境,美的和格力也纷纷提出要以自主品牌开拓海外市场。但在当前原材料、航运成本上涨的环境下,其自主品牌短期增利困难,并购项目还未消化彻底,距离达到预期目标应该还有很长的一段时间。

反观海尔智家,经过了20多年海外市场本土化运作,如今进入了营收、盈利高增长期。过往数据反馈,自2015年起海尔智家毛利率稳步上升,在2015年和2019年,分别赶超了美的和格力的毛利率。

财报显示,2021 年上半年,海尔智家在全球拥有14个研发中心、122 个制造工厂,其中海外工厂59个,且在全球各区域市场收入持续提升。

其中,美洲市场营收提升19.8%达到353.24亿元,欧洲市场同比增长34.9%达90.94亿元,澳新市场同比增长38.6%达34.59亿元,南亚市场同比提升44.9%达39.26亿元,东南亚市场同比提升23.8%达26.11亿元。

海尔智家押注“高端”,一子落而满盘活

需要指出的是,海尔智家重视海外市场,并非就是忽视了中国区市场。

财报显示,今年上半年公司在中国智慧家庭业务收入实现574.61亿元,较2020年同期增长29.9%;经营利润为38.70 亿元,较 2020 年同期增长 50.1%。海尔智家称,该业务增长系公司在国内市场进一步扩大竞争优势,各产业份额持续提升。

另外,由于城镇居民的新增需求逐步降低,近年来家电市场规模一度停滞,成为面临各厂商的头号难题。

不过海尔智家此前便分析道,产品结构升级或许是行业二次增长的重要推手。因此海尔智家在很早便开启了高端化布局,并在研发方面不吝投入。本期财报数据显示,今年上半年海尔智家研发费用投入为37.39亿元,较去年同期上升27.18%。

在提早的布局和巨额的研发投入之下,海尔智家在家电高端市场的表现非常强劲。

首先,海尔智家的厨电业务方面实现了高速增长。

财报显示,海尔智家厨电上半年收入增长40.8%,其中高端品牌卡萨帝的数据格外亮眼,上半年收入增长164.5%,其中国内收入占比达到 21.1%,提升 10.6 个百分点,释放出了新的增量空间。

卡萨帝创立于2006年,经过了15年的发展,卡萨帝成功在被欧美日韩品牌环绕的中国高端市场中撕开了一个口子,并占据一定的领先位置。

据奥维云网数据,中国万元以上的冰箱市场中,卡萨帝份额为37.9%,万元以上滚筒洗衣机市场卡萨帝份额为78%,万元以上空调市场卡萨帝份额为31.2%,均处于高端市场绝对引领位置。

其次,海尔智家空调业务中,高端品牌也延续了此前的高增长趋势。

财报显示,今年上半年海尔智家国内空调业务务整体实现收入176.45 亿元,较去年同期增长31.7%。在高端市场,卡萨帝空调实现收入同比增长124.6%。

另据中怡康第34周数据,海尔智家空调份额达32.8%,跃居行业第一。目前,海尔智家空调市场份额已实现连续5年增长,从2016年的10.5%增长到目前的18.3%,创5年来最高。

综上所述,海尔智家在本报告期内创下了营收和净利润历史同期最佳的好成绩,有赖于海外业务进入收获期,以及高端市场的助力。不过这或许给外界传达了,海尔智家好像把“王炸”在今年上半年都打出去的感觉,那么步入家电行业“下半场”,海尔智家手里还有什么牌?

智能家居激发行业想象力,海尔智家布局“生态牌”

借由新技术的崛起,万物互联初现端倪,场景生态成为了当前家电产品最为吸睛的亮点。因此在《松果财经》看来,海尔智家至少还有几张“好牌”,能够充当起接下来的增长引擎。

1、厨电“成套”

“成套”销售,也是海尔智家旗下高端品牌卡萨帝增长的重要原因之一。

当前,我国厨电产业正步入转型升级的重要阶段,迎来结构换挡期,厨房正在从“散装”走向“套系化”。消费者也更愿意选择全部购买一个品牌的产品,来节省熟悉不同品牌产品之间的精力。

今年上半年,卡萨帝推出了覆盖油烟机、燃气灶、烤箱、消毒柜、洗碗机等产品的C6"银河"套系,带动了卡萨帝实现三位数的增幅。

海尔智家还是可以在这方面更上一层楼,继续整合相关厨电技术,推出更多的类似洗碗机这类创新厨电产品加入到套系之内,为消费者提供更优质的服务。

2、家装市场

艾媒咨询数据显示,预计中国智能家居市场规模到2022年将突破2000亿元。因此各家电厂商开始转向生态品牌战略,并纷纷上线智慧家居品牌以及对应的App。

去年9月,海尔智家旗下场景品牌三翼鸟落地,目前已具备全屋整装、局改焕新、定制家电等全流程服务能力。

海尔智家的野心不仅仅止于智能家居。

8月8日三翼鸟App上线,定位为家装数字化效率平台。据Fastdate报告数据显示,2020年,我国家装市场规模2.61万亿。

财报显示,三翼鸟在家装方面的进展非常迅速,截至2021年6月底,三翼鸟001号店已新建成382家,覆盖全国建材家装市场触点1600多家。

在互联网家装初步复兴的当下,三翼鸟如果能凭借其智能家居的特色,切入到家装市场后,很有可能引领家装数字化的浪潮,为海尔智家开辟全新增量。虽然目前来说,对海尔智家贡献的收入绝对值还不够大,但它代表的趋势十分令人期待。

3、物联网生态

据海尔智家官网显示,按照不同的用户生活场景,其提出的智慧家庭业务包含了食联网、衣联网、空气网及水联网,吸引了许多生态资源方共建。财报显示,今年上半年,公司实现生态收入增长53%。

以海尔食联网为例,其汇集了健康、食品、生鲜等12大行业资源,摆脱单一厨电的局限构建起智慧烹饪场景、打通了各行业食联生态,为用户带来吃、买、存、做、洗等一站式厨房美食解决方案。

不过海尔智家也不能止步于此,物联网生态对于资源方的需求就是多多益善,参与建设的厂商越多,其搭建的生态才会更完善,从而给消费者带来更好的服务。因此海尔智家还需要去不断地拓展生态伙伴,邀请其一同建设物联网生态。

结语:

此次半年度报告披露后,市场和投资者对其十分看好。近一个月内,海尔智家获得了6份券商研报关注,买入4家。截至9月1日收盘,海尔智家报收28.96元/股,当日上涨7.02%。

凭借之前的未雨绸缪,海尔智家如今一边享受着超前布局的红利,一边手握着高端成套产品、场景生态等“王牌”,海尔智家正迎来稳固而可靠的成长路径,《松果财经》将持续关注其今后表现。

文|松果财经