资料来源:综合整理自网络

作者:李宝珠

物联网智库 原创

导读

今年8月,任正非喊话——将寒意传递给每一个人,当时有不少网友认为华为掌舵人言过其词,然而行至年终,确有不少行业进入了凛冬时节,出现了涨势减缓的趋势。而一贯发展迅猛的智能家居也同样要面临迈入深水区所需要解决的技术革新与生态融合问题,在这个过程中,企业又该如何“御寒”呢?本文尝试通过四大风向来一探究竟,欢迎大家留言讨论、各抒己见。

日照短,寒风劲,冬月已至。悠悠荡荡,这一年又快结束了,只不过这个年尾很多人、很多企业、很多行业都处于飘摇之中,国内多地疫情再度侵扰人们的工作与生活,北京、郑州、广东、深圳等地的许多市民又回归了居家办公模式,以富士康为首的制造业产业链也经受了巨大打击;国际市场,曾经缔造无数美股传奇的硅谷频频传出大规模裁员的消息,就连向来财大气粗的Meta、亚马逊等科技巨头也开始过起“节衣缩食”的紧巴日子。

无论是企业的大规模人事动荡亦或是持续不断的疫情与地缘冲突,都是延缓产业发展的路障。犹记得今年8月,任正非喊话——将寒意传递给每一个人,当时有不少网友认为华为掌舵人言过其词,然而行至年终,确有不少行业进入了凛冬时节,出现了涨势减缓的趋势。

其中,一贯发展迅猛的智能家居也同样要面临迈入深水区所需要解决的技术革新与生态融合问题,在这个过程中,企业又该如何“御寒”呢?我们或许可以从智能家居行业今年的重要变革之中窥见端倪,本文尝试通过四大风向来一探究竟——

市场涨势减缓

智能音箱遇冷

中控屏迎黄金期

Matter1.0落地

风向一:市场涨势减缓——疫情红利消退,多家大厂业绩下滑

智能家居作为时代风口,一直在各类巨头玩家的推动下快速发展,但疫情对经济的影响实在不容忽视,消费者的购买欲望及购买能力下降,需求降低也导致供需两端“双疲软”现象显现。同时,前装市场也受到房地产行业资金紧张的影响,据奥维云网数据显示,今年1~4月精装修市场智能家居系统配套项目个数68个,同比下降22.7%;配套规模为4.47万套,同比下降36.2%。

除了外部环境的影响外,智能家居行业内产品同质化严重、互联互通推进迟缓、企业缺乏核心竞争力、过度依赖生态捆绑等短板也在消费疲软、经济下行的环境中不断被放大,小米、云米、涂鸦智能等企业都曾出现过业绩下滑的情况。例如,小米在23日发布的2022年第三季度财报显示,公司上市以来首次连续三个季度营收、净利同比双下滑,其中IoT与生活消费产品收入为191亿元,同比去年同期209亿元下滑9.0%。

图源:百度股市通

喜忧参半,新冠疫情突发所带来的智能家居设备过量消费即将结束,智能音箱、电视等设备的需求势必将下跌,而业内也缺乏兼顾实用性、智能化与性价比的创新爆款出现。但同时,长时间的居家生活也令消费者进一步适应了智慧化终端的应用并明确了不同使用场景下的实际需求,加之用户教育已经基本完成,所以,虽然压力重重,但智能家居产业整体仍处于增长之中。

风向二:智能音箱遇冷——向无感交互跃进,“入口”概念逐渐弱化

日前,亚马逊被曝将整合设备部门团队,该部门负责Echo智慧音箱和语音助理Alexa等设备。曾经的智能音箱“王者”、甚至可以说是“开路人”如今成为了公司降本增效改革下的第一刀,也为智能音箱行业敲响警钟。

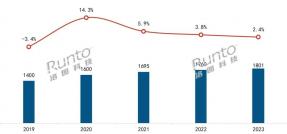

IDC在今年8月发布的《中国智能音箱设备市场月度销量跟踪报告》显示,2022年上半年中国智能音箱市场销量为1483万台,同比下降27.1%,销售额为42亿元人民币,同比下降16.2%。同时,2022年上半年带屏智能音箱市场销量为589万台,同比下降24.3%,但销量占比接近40%,达到历史新高。

智能音箱算得上是很多家庭的智能化“启蒙老师”,语音交互与控制在智能终端落地初期曾惊艳一时,而后也一直作为智能家居交互入口成为众多玩家抢食的重要市场,小米、百度、阿里都以智能音箱为支点建设了丰富的生态体系。

但近年来,国内全屋智能市场在产品、技术、服务能力上均呈现快速发展态势,场景布局不断深入,设备功能逐步升级,连接和交互技术持续演进。同时,随着室内智能终端数量与品类增加,传感设备也更加广泛的遍布在屋内的不同场景下,从而更加精准的感知空间环境与用户行为,这也促使人机交互可以进一步向无感化升级,逐渐摒弃“交互入口”的概念。

绿米联创科技有限公司创始人、董事长兼CEO游延筠曾在公司新品发布会上表达了对于“入口”的看法——“入口”在很大程度上绑定了用户的交互习惯,反倒限制了用户体验。一切企图捆绑用户体验的“入口行为”都将被用户抛弃。

诚然,无感交互,顾名思义,无需用户语音唤醒,设备即可根据用户习惯自动完成相应的设置,这样一来,智能音箱的使用率无疑将大打折扣,所以,面对交互方式的升级,智能音箱厂商除了需要持续深耕场景化智能,并借助摄像头等设备提升感知能力之外,还可以在音质、内容支持、甚至是外观等方面寻求新的竞争点。

风向三:中控屏迎黄金期——基于高兼容性的家庭分布式中心

对比手机从传统按键演进到触屏之后所带来的颠覆性创新,传统的开关面板升级为智慧中控屏之后也同样开启了智能家居连接与交互的新通路。

首先是连接方面,智能中控屏作为智能家居的中央控制系统,融合了开关面板、智能音箱、可视对讲、智能网关等设备,集成了室内各个设备控制功能,利用无线模式、远程控制,可实现一键操控。更重要的是,随着终端种类增多,以及设备间互操作需求提升,智能中控屏还逐步整合了连接协议转换功能,不断丰富可支持的连接协议。

其次是交互方面,不同于上述智能音箱的局限性,智能中控屏可以更加清晰、便捷的显示或修改控制内容,例如屋内智能灯具过多时,用户也常常混淆点位与名称,如果是语音控制会更易出错,中控屏的操作则更加直观。此外,除了点触交互外,如今的智慧中控屏普遍都搭载了语音、视觉乃至感知交互,用户可以根据不同的使用场景选择交互模式——外出归家直接语音交互开灯、拉窗帘、调节温度等;家人睡着后可直接在面板前手动操控避免打扰家人。

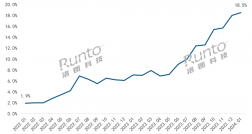

近年来,智能中控屏也随着全屋智能的推进迎来了快速发展,吸引大批巨头入场,包括全屋智能垂直类厂商欧瑞博、绿米、云起等,以及跨界玩家华为、小度、萤石、海尔等。IDC今年9月发布的《中国智能家居设备市场季度跟踪报告,2022年第二季度》显示,2022年上半年中国智能家居中控屏市场出货量为30万台,同比增长160.7%。预计2022年智能家居中控屏市场出货量将突破65万台,同比增长106.4%,未来五年市场出货量年复合增长率将超过60%。

目前,企业大多聚焦与场景化联动控制设计、交互准确性、交互模式等方面,但作为全屋智能的分布式中心,智能中控屏还应在兼容性与本地化能力上持续提升,在联动更多设备的同时也能应对断网等突发情况。

风向四:Matter1.0落地——为全场景智能打下根基

Matter1.0的正式落地堪称2022年智能家居、乃至整个物联网行业内的标志性事件,原因无他,业内高喊已久的“互联互通”终于有迹可循了。据CSA连接标准联盟介绍, Matter技术规范一经面世,下载次数已经达到4400次;在GitHub上, Matter软件开发工具包(SDK)的下载也超过了 2500 次;同时,共计190余款产品已经获得认证或正处在检测认证过程中,品类包括了自动百叶窗、专用传感器、环境温湿度计、智能插座、门锁、照明产品、网关、芯片平台和基于 Matter 的软件应用程序。

一直以来,生态藩篱都被当作是阻碍全屋智能落地的最后一段柏林墙,而Matter的出现,一方面可以解决全屋智能企业与大家电厂商之间的互联互操作,使得联网家电可以更加顺畅的接入全屋智能体系中;另一方面还能够缩短全屋智能厂商适配米家、HomeKit、天猫精灵、小度、GoogleHome等已有平台的研发周期,基于Matter的互联互通则无需针对每个平台单独开发。

尽管互联互通的愿景很美好,目前也有越来越多的智能家居厂商开始接纳Matter,但从标准推进到消费端实际感受到万物互联,这之间显然还有很长的路要走。

首先是设备接入量不足,功能有待完善。众所周知,Matter1.0的落地一波三折,多次延期,主要原因之一就是不同终端、平台的适配与测试本身就是一件非常耗时的事情。而发布初期,“原生Matter”的设备数量与类别并不多,产品功能与场景化配置尚不明朗,加之大多数终端都是通过OTA升级来兼容Matter,所以也会导致现有Matter体系的智能家居系统响应速度与控制控制流畅度差强人意。

其次是厂商之间的竞争模式仍未转变,所以某些联动功能或技术共享上仍存在阻力。据CSA联盟技术主管Chris LaPré介绍,如果用户在一个应用程序中更改设备名称或位置,则不会同步至另一个应用程序中。他还向一位外媒记者介绍道:“CSA联盟曾想改善Matter标准配对这个问题,却遭到了智能家居平台研发商拒绝,所以用户今天所拥有的功能是‘成员们同意的’,但这并不意味着这个问题不会在未来的更新或智能家居平台之间的合作中被解决。”

显然,Matter的出现将彻底打破原有的品牌生态捆绑,转而向产业生态升级,而对于一些惯用“生态战术”的平台而言,其势必将面临用户流失问题,所以在Matter逐步走向成熟的几年间,平台厂商需要快速完成战略“刷新”,改变原有的场景广覆盖思路,转向“致广大尽精微”,即主动服务、融入新发展格局,同时也推动创新在各自的优势领域往“专”里走,深耕细作,将目光聚焦在更高层次的体验塑造上。

值得一提的是,与互联互通并驾而行的还有“全场景智能”,这一概念在以华为为代表的大厂不遗余力地宣传下也逐渐走入了大众视野。所谓的全场景是指智能家居融合车载、健康、办公等多个场景,为用户提供更加全面、无缝连接的智能化服务。所以全场景智能的精髓不仅在于场景覆盖,更重要的是场景衔接、数据共享与流转,而这显然也与Matter所倡导的互联互通密不可分,甚至将成为下一代人机交互与智能设备演进的重要基础。

但目前来看,无论是“强大”如华为的大厂,亦或是借助生态,都很难达到真正的全场景覆盖与互通,反而出现了一些为了互通而联网的设备,例如冰箱、洗衣机、烤箱等家电的智能化功能经常被网友吐槽“智障、鸡肋”,厂商还是应该着眼于能够提升用户体验的产品来构建全场景智能体系。

写在最后

总结来看,Matter1.0的面世已经成功吹响智能家居行业变革的号角,道阻且长,互联互通真正映射到消费市场势必还需要几年的时间来突破技术与商业难题;行之将至,当“互联互通”这件事被放上台面,至少已经为企业战略、业务升级提供了思考方向。而互联互通的大环境之下,智能音箱这一类“伪入口”以及智能中控屏这一未来的家庭分布式中心都需要随之进行功能与角色转变。

任正非在《华为的冬天》一文中写道:“沉舟侧畔千帆过,病树前头万木春……没有预见,没有预防,就会冻死。那时,谁有棉衣,谁就活下来了。”诚然,行业整体大环境的变革不是某一家企业或小生态圈足以与之抗衡的,但当寒意袭来,企业也必须做出反应,及时准确地在不确定性之中切中确定的、可行的机遇与商机。

原文标题 : “史记”2022年智能家居传:智能音箱遇冷/中控屏迎黄金期/互联互通跨越式进展