本文约有3000字,信息量较大,阅读需要10分钟,建议先行收藏。

根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(China Smart SpeakersRetail Market Monthly Tracker)》报告,2022年,中国智能音箱市场销量为2631万台,同比下降28%;市场销额为75.3亿元,同比下降25%。

在经历了三年极速狂奔期和两年大疫调整期后,智能音箱已完成初轮用户普及。2022年,在从业者的长期担忧和预判下,终于从“过高期望的峰值”落入了低谷期。

2017-2022年 中国智能音箱市场销量规模变化

数据来源:洛图科技(RUNTO),单位:万台

从行业自身深度剖析衰退原因

拥有一台智能音箱曾经是一件很时髦的事情,但是近年来,趋势正在发生变化。疫情封控、经济低迷的大环境无疑抑制了消费者的购买需求,尤其是智能音箱类非刚需性产品。电商红利消耗殆尽,促销的双向疲惫,也让部分用户对消费主义渐生反思和抵制。

事实上,更深层次的原因来自行业内部。谈起智能音箱,可以数出来的槽点远远多于其它消费电子产品:

智能音箱作为罕见的一开始巨头就进场的行业,直接打消了更多创业者的入场积极性。市场集中度长期维持高寡占水平,缺乏更广泛的充分竞争和冲量活力。

产品缺乏创新,2022年度前十畅销产品没有一款是当年新品;同质化现象严重,无法凭借技术或内容或某一特征打动消费者;产品体验不佳,无论是作为“智能”的助手还是作为享受的“音箱”,均未达到消费者的期待;免费价值内容偏少;安全和隐私问题时而发生,影响了品类口碑,换新和尝鲜动力减值。

系统和协议不统一,智能音箱与其它智能设备的互联互通能力受到限制,融入智能家居的程度不够;紧接着,曾经的产品定位受到挑战。进入全屋智能时代,它并非是家庭唯一的、必需的内容及生态入口,更不是什么中心,“去中心化”正趋于盛行。

所以,同样的内在原因,就决定了智能音箱清冷的氛围并不只体现在中国市场,全球亦是如此。Apple已经两年多未发布新品;Meta停掉了Portal产品线;亚马逊也在计划砍掉尚未盈利的智能音箱业务。根据洛图科技(RUNTO)数据显示,2022年全球智能音箱市场出货量为1.2亿台,同比下降25%。

竞争:市场活性低,集中度高,玩家减少

真正的智能音箱多数是大公司在做,份额也自然尽数掌握在少数大公司手上。自2019年起,中国市场TOP3品牌的合计份额就维持在90%以上。

根据洛图科技(RUNTO)数据显示,2022年,中国智能音箱市场百度、小米、天猫精灵、华为位居前四,合计份额达到96.5%,较去年上涨0.8个百分点

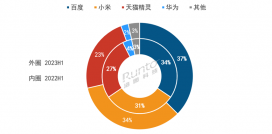

2022年 中国智能音箱主要厂商份额

数据来源:洛图科技(RUNTO),单位:%

细分来看,本年度无一品牌销量突破千万量级,TOP4更是都出现了20%以上的大幅下滑。

百度以35%的市场份额位居第一。销售渠道方面,百度加强线下布局,与运营商的良好合作为其保证了稳定流量;产品方面,百度新上市的5款产品均为智能屏,并在重点产品上推出了育儿版、健康版等细分场景,为不同的人群定制功能。

小米(含红米)位列第二,份额为31 %。销售渠道方面,其京东平台和线下门店贡献较大;产品方面,在全屋智能战略下,小米发布了两款搭载MIUI Home智能家庭中控系统的家庭屏产品,随着产品智能家居属性的增强,带来了一定增量。

天猫精灵份额为27%,在TOP4品牌中销量降幅最大。天猫精灵在内部的定位从一个尖刀型产品降级为阿里智能互联业务的组成部分之一,策略重心也发生转变,从销售硬件产品转向开放生态服务。产品方面,天猫精灵在当年推出了5款新品,包括一款平价产品,两款高音质音箱和两款屏幕音箱,但百元以下产品仍是其主力。

华为排名第四,份额为4%。华为继续在执行高端化的音质产品路线,发布了两款Sound系列新品,在600元以上的中高端市场排名第二。但整体市场中的长期低市占率以及背后的高成本,仍然是华为接下来要面对的艰难命题。

四大巨头在确定市场地位的同时,也建立起了较高的行业壁垒。智能音箱市场的新进入者持续减少,甚至陆续有企业退出。根据洛图科技(RUNTO)线上数据显示,中国智能音箱在售品牌从2020年的43个减少到了2022年的27个。

产品:屏幕之于音箱的必要性迷思

根据洛图科技(RUNTO)线上数据显示,2022年屏幕音箱市场份额为22.3%,较去年下降1.1个百分点。

2018-2022年 中国智能音箱市场屏幕渗透率变化

数据来源:洛图科技(RUNTO)线上数据,单位:%

屏幕在智能音箱市场的渗透率从2020年开始,长期维持在20%-25%之间波动。一定程度上,这也折射了屏幕之于音箱必要性的迷思。从产品形态上,屏幕音箱既像小型智能电视,又像平板电脑,看似具备强大的综合能力;从产品体验上,主流带屏智能音箱的显示效果、信息量远不及电视,在软件生态上更无法与平板电脑相比;从使用场景上,疫情后随着线上教学的展开,主流厂商曾尝试探索教育屏,也很快因学习平板、学习一体机的崛起而陷入停滞。

2022年,8寸仍然是市场的主流尺寸,在屏幕音箱中的占比达到35.0%,但较去年下降1.7个百分点;10寸及以上产品份额达到17.9%,较去年增长3.6个百分点。

全年的平均尺寸为7.4英寸。直至年末,市场开始看到更大尺寸的方向可能性。11月,百度发布了15.6寸的自由屏。12月,天猫精灵推出一款配备21.5寸屏幕的歌词音箱。

产品:高音质是确定性的增长点

智能音箱终究开始呈现回归“音箱”属性的趋势,高音质成为近年来市场新的增长点。除哈曼卡顿、马歇尔等传统音箱厂商外,华为、小米、天猫精灵均展开布局。2022年在售机型数量达到25个,年度新品中有6款为高音质音箱。

企业的入局和上市产品的增多,开始逐渐拉动市场份额上涨。根据洛图科技(RUNTO)线上数据显示,2022年,高音质音箱销量占比达到3.7%,较去年上涨1.5个百分点。

2020-2022年 中国智能音箱市场高音质渗透率变化

数据来源:洛图科技(RUNTO)线上数据,单位:%

发展:智能音箱品类正在经历演变

随着智能音箱的智能家居入口定位受到挑战,大厂对智能音箱的理解也在发生变化。

近两年,百度发布了包括智能电视、学习平板、智能健身镜等在内的多款智能硬件产品,小度开始脱离智能音箱的束缚,以语音助手的形式“无处不在”。

天猫精灵也开始“走出”智能音箱,进入手机、家电等更多智能硬件中,不再受限于实物。天猫精灵不再仅仅是一个终端产品,而是通过AliGenie等平台打造的一个完整的生态系统。

预测:智能音箱的未来在哪里?

疫情防控的放松将对消费起到一定的提振作用,但正向的影响最快在明年,甚至是第二季度才能看到。只是核心点在于,智能音箱的客单价并不高,消费环境回温对该品类的刺激可能相对有限。更重要的是,在无颠覆性产品变革之前,消费者尝鲜和换新的购买动力依然不足。因此,中国智能音箱行业仍面临着较大的发展压力。

有一则利好消息,2022年11月,Matter 1.0发布,这一涉及插座、门锁、照明、网关、应用程序等国际标准正式面世,目前已有数百款设备获得认证和正在接受认证,其中不乏苹果、谷歌等行业巨头,不同厂商的智能设备正在努力互通互联,智能音箱或许具备先发优势。

市场规模方面,洛图科技(RUNTO)预测,2023年,中国智能音箱市场销量将达到2715万台,同比2022年微增3%。

进入2023年,企业的经营重点将进一步转向盈利。在经历了初期的价格战后,主流厂商越来越理性,从硬件不赔钱转向求利润。盈利模式的探索在两年前已经开始,包括定制IP、捆绑销售、搭载屏幕实现后向付费、高品质溢价等等。或许,智能音箱产业无论是从规模发展还是商业模式跑通上,首先形成共识的应该是回归硬件本身。

原文标题 : 年报 | 2022年中国智能音箱市场总结与展望:终陷低谷,未来在哪里?