根据洛图科技(RUNTO)《中国智能门锁零售市场月度追踪(China Smart Lock Retail Market Monthly Tracker)》数据显示,2023年上半年,中国智能门锁市场全渠道销量为893万套,同比增长5.9%。

中国智能门锁市场虽然仍保持着增长的态势,但增速有所回落。从宏观环境看,上半年整体社会经济处于弱复苏状态,消费者对旅游、餐饮等服务型需求表现较为强劲,而对非刚需的产品需求有所减弱。

洛图科技(RUNTO)认为,上半年中国智能门锁市场的两大关键词为分化与变革。

渠道分化:传统渠道乏力,新兴渠道展现活力

从整体渠道结构来看,2023年上半年,B端市场占比约为52.7%,较去年同期下降2.8个百分点;C端市场占比则达到38.1%;运营商市场占比为9.2%。

2023H1 中国智能门锁市场渠道结构

数据来源:洛图科技(RUNTO)推总数据,单位:%

传统渠道增长乏力。B端市场整体呈现下降趋势,由于房地产市场的低迷,对智能门锁市场的拉力不足,因而房地产开发市场显著下降;但是,我国住宅建设仍有需求,吸引品牌商渠道下沉,因而2023年上半年门配市场实现正增长,同比增长超10%。

C端市场,伴随着电商红利消失,消费动力不足,传统电商呈现下滑趋势。根据洛图科技(RUNTO)《中国智能门锁线上零售市场月度追踪》报告,2023年上半年,中国智能门锁线上传统零售市场(不含拼抖快等新兴电商)销量为186万套,同比下降2.7%;销额为21.7亿元,同比下降13.2%;均价为1167元,比去年同期下降142元。

2021-2023H1 中国智能门锁线上传统市场规模变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:万套,亿元

新兴渠道展现活力。智能门锁在直播电商、O2O及社群电商快速发展,上半年较同期增长率超35%,为智能门锁行业带来增量。

同时,运营商市场从2022年下半年开始发力,在智能门锁市场的活力逐步释放,通过“产品+品牌+运营商”打造智能门锁“芯片+AI+云”的商业模式。2023年上半年,运营商市场出货量超80万套。

价格分化:低价格和高品质双线增长

根据洛图科技(RUNTO)线上监测数据显示,2023年上半年,1000元以下、3500元以上两个价位段增长最为明显。

1000元以下为智能门锁线上市场的主流价格段,2023年上半年的市场份额达到55.8%,中小品牌为快速抢占市场,主推千元以下产品,再加上企业对促销、直播资源的投入增加,带动1000元以下价位段销量同比增长17.8%。

2023H1 中国智能门锁线上市场分价格段销量变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

随着安全意识的增强,消费者更愿意为安全的产品支付更高的价格,因而带动高端市场增长,其中3500元价格段销量增长最为明显,同比增长了91.7%。

细分品牌看,德施曼在高端市场占据主导地位,其中在2000-2999元、3500元两个价格段销量份额最高,均超过45%,带动了高端市场的增长。

2023H1 中国智能门锁线上市场高价位段品牌销售份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

品牌变革:头部品牌稳固,跨界品牌小品牌破局

头部品牌格局稳固。根据洛图科技(RUNTO)线上监测数据显示,小米、德施曼、凯迪仕稳居前三。其中,小米的线上销量份额达到21.8%,增长2.9个百分点,排名第一。

德施曼位居第二,由于重点布局高端市场,销额占有率正在逼近小米。其通过入驻抖音、拼多多,以及与运营商深度合作,快速占领新兴渠道,走向多元化发展;产品方面,推出虹膜识别锁和微信音视频通话功能,引领产品向上升级。

凯迪仕排在第三,线上销量份额同比下降1.3个百分点。2023年,凯迪仕侧重线下市场,通过体育赛事营销,位居线下市场TOP榜单第一。

跨界品牌、小品牌、杂牌等正在打破格局。根据洛图科技(RUNTO)统计,2023年上半年,线上在售品牌数为348家,新进入品牌数量占线上在售品牌数的18.7%。参与者的增多不仅搅动原有的稳定格局,同时给头部品牌造成了一定的冲击,集中度呈现下降。2023年上半年智能门锁线上市场TOP4品牌份额(CR4)同比下降3.1个百分点。

近年来,包括海尔、华为、立林等的家电、手机、安防品牌陆续进入到了智能门锁行业。对比2022年上半年和2023年上半年,海尔跃居销量榜前十,华为升至销额榜前五。智能安防品牌立林凭借单款千元以下产品,在今年3月首次进入垂直电商TOP10榜单中。此外,萤石、乐橙、普联等安防品牌也在积极布局智能门锁市场,通过“智能门锁+监控摄像头”联合,打造家庭智能安防系统。

爵象、威恒等中小品牌在2022年下半年开始主推千元以下产品。其中爵象表现最为亮眼,2023年上半年稳居销量TOP10榜单中。

2023H1 中国智能门锁线上市场TOP10品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

产品变革:创新方向在于安全性增强和功能拓展

品牌变革的更深层次体现在产品上。2023年上半年,智能门锁行业产品创新的方向主要集中在提升产品安全性,如3D结构光人脸识别、静脉识别、虹膜识别、指掌静脉等生物识别技术;以及功能拓展方面,如猫眼大屏、远程对讲、微信视频等。

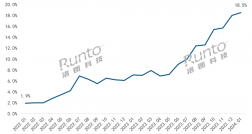

智能门锁进入刷脸时代。人脸识别锁线上市场份额从2021年1月的2.6%增至2023年6月的16%。2023年上半年,品牌集中发布3D结构光智能门锁,推动其在人脸识别市场的销量份额达到34%,比去年同期增长11个百分点。细分品牌来看,小米位居3D结构光人脸识别锁细分市场第一,销量份额为30%。

猫眼大屏锁成产品新风向。猫眼大屏锁线上市场份额从2021年1月的7.3%增至2023年6月的26.7%。屏幕尺寸方面,以3.5-4英寸屏幕为主,其销量合计份额超九成。细分品牌来看,德施曼位居智能猫眼细分市场第一。

指掌静脉识别或将是下一个蓝海。指静脉识别锁线上市场份额从2021年1月的0.1%增至2023年6月的5.9%。细分品牌来看,凯迪仕、鹿客、德施曼位列前三,销量合计份额为79%。2023年上半年,鹿客、凯迪仕均发布了掌静脉锁新品。

中国智能门锁线上市场产品功能销量渗透率

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

这些功能的渗透率明显提升的原因主要在于:一、智能化、安全化、便捷化的产品特性,更能够满足时代消费者的需求;二、技术方案的成本下降,如结构光人脸识别模组的价格降至百元以内,降幅达30%以上;三、跨界品牌、中小品牌的进入,为快速抢占份额,以具备差异化功能的低价产品打开市场。

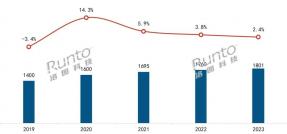

预测2023年中国智能门锁市场全渠道规模约1825万套

进入下半年,洛图科技(RUNTO)认为,智能门锁市场将呈现以下特点:

品牌方面,继续有新的参与者入局,7月全球智能家居制造商摩根正式进入。随着跨界品牌及白牌杂牌日趋凶猛,行业将重新构建格局。同时,不同的品牌发展侧重点将有所不同,高端品牌注重细节创新,中端品牌主张使用体验,低端产品依赖性价比。

产品方面,短时期内价格战仍然存在,整体市场均价可能还会下探。人脸识别、猫眼大屏将持续渗透,预计渗透率将分别达到20%和35%。

市场方面,除新兴渠道的多元发展外,下沉渠道和海外市场正在引起品牌的重视,未来可能成为新的争夺点。

洛图科技(RUNTO)预测,2023年中国智能门锁的市场规模仍保持向上的态势,全年全渠道规模约1825万套,同比增长4%。

原文标题 : 半年报 | 2023上半年中国智能门锁市场总结与展望