作者:苏杭

出品:洞察IPO

如果你在2019年前后曾到过几座国内高铁站,很有可能看过一则铺天盖地的豹子头广告,而打广告的CBD家居的背后公司,深圳远超智慧生活股份有限公司(以下简称“远超智慧”)于近日递交了更新财务数据后的申请,拟于深市主板上市。

2021年6月8日,在光大证券的保荐下,远超智慧首次提交深市主板IPO申请,随后在经历了一轮问询后,证监会终止了对其的发行审核。

2023年1月6日,远超智慧将保荐机构更换为华泰联合证券并再次向深市主板发起冲击,3月1日将申请平移至深交所。

曾经的“假洋牌”,如今既留不住消费者也留不住经销商,而招股书中漂亮的销售费用率及应收账款情况,真实性又有几何?

需要提前说明的是,远超智慧的招股书中前后不一的数据有很多,文中无法一一列出,下文提到的年度数据均以较新版本所列为准

曾经也是“假洋牌”,用摊销降低销售费用率?

远超智慧主营业务为软床、床垫、沙发等软体家具及配套家居产品的研发、设计、生产和销售,主要产品为“CBD家居”品牌系列的软床、床垫、沙发等软体家具及配套家居产品。

CBD家居官网显示,2000年3月,曹树汉、杨远超夫妇创办了CBD寝具,并于2016年成立远超智慧的前身远超有限。

国内的家居市场在早期经历过一段野蛮生长的时期,“傍名牌”“假洋牌”的现象层出不穷,CBD家居也不例外。

在早期的宣传中,曹树汉曾在2000年远赴意大利米兰,访问了顶级设计集团阿玛尼设计中心,当年9月,CBD家居在深圳家具展上推出了9款床,声称由阿玛尼设计中心提供,由此打开了CBD家居在国内市场的名声。

此后的很多年,“意大利”或者说“国际化”,就成为了CBD家居的宣传利器。

2007年,CBD家居推出品牌“西格菲斯ZIGFLEX”,声称是与意大利威尼斯镇著名的皮床、床垫世家ZIGFLEX合作;2008年推出子品牌“REST&CO”并表示是一位崇拜贝多芬的意大利设计师阿玛尼注册的品牌,中文名称为爱丽丝;同年,宣称与马来西亚乳胶专家3METH公司合作,创立欧洲皇室风格床垫DOVER品牌,专供欧洲皇室贵族及五星酒店。

直至今天,在其官网上还挂着“世界只有一个意大利 中国家居有个CBD”这样一句令人不解的宣传口号。

此外,官网显示,CBD家居销售网络覆盖全球20多个国家,最早的海外店菲律宾马尼拉国际旗舰店开业于2017年6月。

如此国际化的CBD家居在国外的销量却只能说是聊胜于无。

2020年-2022年,远超智慧的营业收入分别为10.42亿元、13.43亿元、12.2亿元。

其中来自港澳台及其他境外地区的收入分别为872.86万元、691.57万元、500.30万元,分别占收入的0.91%、0.57%、0.44%。

不过,相比于慕思股份(001323.SZ)因为“洋老头”而受到的争议一直延续至IPO期间,远超智慧更早则放弃了这种营销模式,专心于铺渠道、做地广。

2018年底,远超智慧找来营销大师叶茂中,为CBD家居做了“豹子头”品牌形象和“小心,家会年轻10岁”的广告词,在高铁站等地大肆推广。

有相关人士爆料称,这次营销策划的费用高达千万。

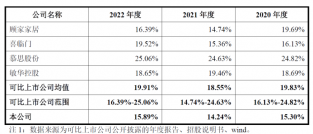

然而,如此舍得在广告商下功夫的远超智慧,销售费用率却远低于行业平均水平,以至于连证监会也问询函中提出疑问。

报告期内,公司销售费用分别为1.59亿元、1.91亿元和1.94亿元,占营业收入的比例分别为15.30%、14.24%和15.89%,而同期,同行业可比公司均值为19.83%、18.55%、19.91%。

《洞察IPO》翻阅招股书发现,在远超智慧的其他流动资产中,从2018年开始就有一项待摊费用,2022年底为1239.05万元,主要为待摊销的广告费和顾问费。招股书中暂未列出如此处理的依据,但将广告费用计入待摊费用由于可能存在调节利润的嫌疑,向来是市场关注的争议点。

图片来源:远超智慧招股书

近年收入波动较大,经销商频繁来去

近几年,远超智慧的营业收入始终处于波动之中,首次冲击IPO折戟也与此不无关系。

数据来源:远超智慧招股书;制图:洞察IPO

这样的变动情况很大程度上与经销商变动有关。

虽然拥有经销、电商、直营、大宗等多种销售渠道,但报告期内远超智慧的销售仍以经销为主。

报告期各期,远超智慧的经销模式销售收入分别为8.74亿元、10.71亿元、9.5亿元,占总收入的比例分别为91.53%、88.11%、83.06%。经销收入占比远高于喜临门的46.67%以及慕思股份的66.93%(2022年)。

2022年度,远超智慧共有1360家合作经销商,截至2022年12月31日的1600多家门店中,仅有13家直营店。

而这些经销商中,绝大部分是个体工商户等非法人实体。2022年度,公司属于非法人实体的经销商数量占总体数量的比例为76.69%,法人实体的经销商数量占比为23.31%。

非法人实体经销商占比较大,收入确认的真实性历来也是监管关注的重点之一。

不得不说的是,远超智慧对经销商的管理堪称“行业模范”了。

远超智慧主要采取先收款后发货的模式,报告期各期末,应收账款账面价值分别为270.36万元、635.88万元和816.65万元,占流动资产的比例分别仅为0.38%、0.67%和0.78%。

同期,其应收账款周转率分别高达415.73次/年、270.36次/年、151.41次/年,甩同行业可比公司一大截,也远高于同样采用“全款下单”的慕斯股份。

图片来源:远超智慧招股书

过去几年,远超智慧的经销商变动频繁,2018年-2022年各年分别有141家、171家、206家、177家、226家经销商退出,各期净增加经销商数量分别为103家、45家、77家、193家、-11家。

值得注意的是,此处的数据在远超智慧的招股书中出现了多个版本,且相互之间差距较大,令人匪夷所思。

图片来源:远超智慧招股书 (从上至下分别为2021年10月8日版、2023年3月1日版)

远超智慧为何留不住经销商?

个中原因,恐怕还是证监会一针见血。在问询函中,证监会提出“补充披露发行人与经销商间是否存在非经营性资金往来情况,是否存在发行人对经销商财务支持(如借款),经销商是否存在销售目标,是否存在为完成销售任务囤货实际未最终销售的情形”。

不缺钱仍募资,“智慧”从何谈起

报告期各期末,远超智慧的货币资金分别为5.83亿元、8.4亿元、9.37亿元,同期其流动负债总额分别为4.13亿元、4.56亿元、4.16亿元。

远超智慧的流动比率、速动比率及资产负债率总体上甚至优于同行业上市公司的平均水平。

图片来源:远超智慧招股书

对于不差钱的远超智慧来说,打开知名度,或许是上市更主要的原因之一。

虽然二次装修、家具更新等也会产生购买家居的需求,但现阶段,国内的家居市场需求主要还是来自于买房后的装修,因此发展情况与房地产行业息息相关。

随着近几年房地产调控政策的不断出台,地产行业发展速度有所下降,家居行业也免不了受到影响。

招股书显示,2019年开始远超智慧所在的国内软体家具行业产值规模连年下降,2021年有所增长,但仍未恢复至2018年同期水平。

图片来源:远超智慧招股书

虽然目前看来市场的增量空间稍显不足,但头部集中度仍有提高的空间。招股书显示2020年全美床垫市场CR5为51%,而国内床垫企业CR5仅为16%。

如何提高市场占有率成为了所有品牌共同考虑的问题。随着近几年物联网等技术的兴起,各大品牌纷纷瞄准了智能化这一赛道。

2020年,远超智慧将公司名从深圳远超实业有限公司变更为深圳远超智慧生活股份有限公司,在名字中加上了智慧两字。

不过截至目前还没有看到远超智慧在智能化方面的具体成果,在招股书中并未提到有关智能产品的销售情况,在京东、天猫等平台也未能搜索到相关产品。

不得不提的是,喜临门、梦百合、慕斯股份等近几年纷纷推出智能床、智能沙发、智能床垫等产品,加上来自智能床专业品牌舒福德、TOPSLEEP等的竞争,远超智慧的竞争前景不容乐观。

此外,远超智慧认定的核心技术人员中,目前尚无电子电器或计算机等相关技术人员,其中曹树汉为公司创始人,高中学历;雷国华曾任多家企业的样板师,大专学历;陈名广为研发中心副总监,本科学历。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

原文标题 : “CBD家居”远超智慧IPO:招股书数据前后不一,低销售费用率存疑