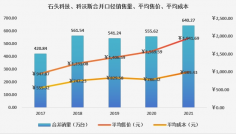

毋庸置疑,赛道宽广与否直接决定一个公司的想象力。在诞生后的前十余年里,扫地机器人几乎默默无闻,2013年,全国年销量尚不足百万规模,产品的初级导致它只能作为一个小众的清洁类小家电品类而存在。

但随着石头科技、云鲸等新势力的加入,扫地机器人市场迅速起了翻天覆地的变化。凭借高质量产品和深厚技术积累,它们在全球化竞争的“激流”中抢下了一席之地。据奥维云网数据显示,2021年上半年,扫地机器人全渠道销量高达280万台。而同期石头科技共售出扫地机器人123万台,占总销量比重高达43.92%。

1

114亿营收,1712元目标价

据公开资料显示,今年以来,共有20余家券商对石头科技发布了近60份研报或点评,无一不给予乐观的评价,特别是半年报发布后,更有中金公司、中信建投、瑞银证券等多家机构给予“买入”“增持”评级。

根据国内的分类标准,研究机构投资评级通常分为卖出、减持、中性、增持、买入,五者是依次递升的关系,卖出为最低级别,买入为最高级别,表示评级机构对于目标公司的前景极其看好,并强烈向自己的客户推荐。

从2021年研报和点评来看,主要分析师对于石头科技的前景极其看好。根据安信证券的预测,到2023年,石头科技主营收入、净利润预计93.67亿元、27.40亿元,东方证券更加乐观,该公司认为,石头科技三年后营收与净利润有望突破百亿元、30亿元大关,不论哪一种预测,都相当于在2020年基础上再造一个石头科技。

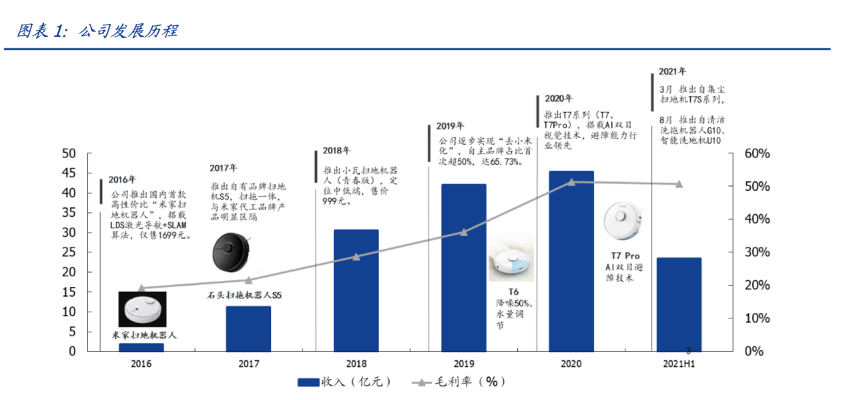

(石头科技发展历程 图片来源:国盛证券)

20余家券商普遍认为,石头科技未来三年归母净利润将保持22.6%-33.0%的增长率,对于2021-2023年的营收,最乐观的机构已经给出了63.51亿元、86.17亿元、114.14亿元,在石头科技的目标价方面,大家亦非常慷慨,区间为1333元-1712.31元,最高目标价较该公司当前股价大约高出53%。

如此众多的分析师为何会对一家成立只有七年、四年前才拿出第一个产品、去年2月刚登陆科创板的年轻公司情有独钟?

投资石头科技的逻辑是什么?

国盛证券是这样解读的:石头科技是近年来快速崛起的全球扫地机器人领先企业, 成立6年即登陆科创板。2020 年全球销额份额 9%,居全球第四,且近年市占率不断上升。石头科技的投资逻辑主要在于海外新一轮较长产品周期的成长红利,公司凭借其优质产品力及海外市场先发优势有望充分受益。

可见,他们的投资逻辑非常简单纯粹,主要体现在两个方面:风口、技术基因。

2

赛道决定想象力

扫地机器人不仅功能越来越强大,成为人类真正的生活好帮手,而且从昔日的清洁类小家电演变成智能硬件的一员,甚至在未来几年有望华丽变身智能家居的超级入口。

石头科技入局正当时。据中怡康有关数据,2014年我国扫地机器人市场规模为105万台;而据奥维云网数据显示,到2020智能扫地机器人销售规模已至654万台,增长18%,达到94亿元。预测到2021年,国内洗地机行业规模可达48亿元,同比增长269%,到2023年行业销售额年均复合增长率(CAGR)近100%。

东方证券则更进一步:当前扫地机器人行业仍处于发展初期,2020年美国、中国渗透率分别约15%、5%,以中国市场为例,若渗透率在2030年达到30%,未来十年销量CAGR将达21%。事实上,这些分析还没有计入智能家居超级入口可能带来的增量。

此外,值得关注的是,扫地机器人所处的海外市场人均收入水平较高,存量市场更新催生新空间,扫地机渗透率仍有提升空间。

对企业而言,从短期看,公司对于海外市场的战略定位、运营思路以及资源投入情况会是竞争要素。而该趋势下,将重点发力海外市场作为战略规划里重要一项的石头科技占据了先发优势。

石头科技自有品牌成立时即布局海外销售,采取亚马逊(美国)+线下经销商(欧洲)的本土化渠道模式。凭借产品力和历史反馈较好,石头在亚马逊平台易形成流量马太效应;在线下经销渠道,石头掌握着核心经销商资源,叠加渠道布局时间较长,已积累一定品牌效应。

财报披露,2020年石头海外客户跻身前五大客户,前五客户销额占比56.19%。截至2020年,“Roborock 石头”品牌扫地机销额在全球市场份额为 9%,居全球第四,且近年市占率不断上升。

不过,光有想象力远远不够,一个公司所处的市场即使很大,如果没有能力抓住,相当于没有市场。

长期来看,海外市场的竞争将回归产品力维度。

现阶段扫地机上游壁垒整体降低,产品力为后续竞争维度的重要一环。

3

以科技创新创造价值

今年1-6月,国内市场持续高景气度,实现量价齐升,扫地机器人销售额同比增长38.7%,均价同比增长35.8%,洗地机销售额则同比增长887.9%。

但事实上,目前市面上自清洁扫地机器人与洗地机器人均存在明显缺陷。比如,用户诟病的脏水一直得不到处理,在夏天特别容易产生异味,滋生细菌与蚊虫等,产品成熟度仍有欠缺。同时市面上也出现了“催更”石头科技的声音,督促其快推出自清洁产品。但在石头科技看来,不能为用户创造价值的产品是经不住市场考验的,“石头的目标是做用户口碑最好的产品”。

在此期间,各大券商并没有质疑过石头科技,而是坚信后者推出自清洁扫地机器人与洗地机器人只是一个时间问题。安信证券在一份研报时就明确表示,“石头研发实力较强,在技术抬升期有望更好地获取行业红利,我们期待后续石头逐步推出加强拖地功能的产品,进一步提升在国内的份额。”

资本市场之所以对石头科技信心满满,是因为其系一家纯粹的技术驱动型公司。

石头科技跨界进入扫地机器人领域后,凭借微软、华为、百度等科技企业出身的技术专家团队带来的风、光、机、电和人工智能等方面的最新成果,几乎凭一己之力迅速将扫地机器人引进人工智能时代。

(石头科技产品迭代历程 图片来源:国盛证券)

在营收相差近一倍的背景下,研发投入直逼老牌玩家科沃斯,今年第一季度甚至以9583万元的投入首次反超科沃斯。2021上半年,研发费用更是直逼2亿元,同比增长89.77%,占营业收入比例8.47%。这些足以证明,石头科技可能会暂时缺席但绝不会迟到。

不久前,石头科技一举推出了旗下首款自清洁类产品G10和智能双刷洗地机U10两大重磅新品,不仅填补了该公司在洗地机方面的空白,而且在产品功能方面亦明显优于竞争对手,我们有理由相信,这些更优的产品一定会赢得更多用户的青睐。石头科技有望依托自身先发优势和产品势能,迎来新一轮产品周期。