文/乐居财经 付魁

作为唯一有资格参选2022年北京冬奥会及冬残奥会智能电动床供应商,麒盛科技(603610.SH)的名气也越来越大。

与名气一同而来的是业绩增长。日前,麒盛科技发布2021年年报,营收同比增加31.28%,净利润同比增加30.61%。

营收和净利润双位数上涨,而毛利率却在下降。2021年,由于原材料价格上涨,导致麒盛科技的营业成本增速高于营业收入,进而挤压了毛利率,使毛利率下滑6.67%至35.47%。

超7成收入由五大客户贡献,对大客户的依赖度较高,也使得应收款和坏账准备在增长。此外,2021年,麒盛科技的短期借款比2020年激增30倍,为3.5亿元。

净利润增长,毛利率下降

财报显示,2021年,麒盛科技营业收入29.67亿元,同比增加31.28%;归属于上市公司股东的净利润3.57亿元,同比增加30.61%;归属于上市公司的扣除非经常性损益的净利润为3.17亿元,同比增长35.99%。

麒盛科技业务结构比较单一,营业收入主要来源于智能电动床。2021年,智能电动床营业收入26.22亿元,同比增长33.74%,占总营收的比重为88.39%;床垫营收为1.25亿元,同比增长3.99%;配件及其他营收为1.35亿元,同比增长17.97%。

营收和净利润均实现增长,但毛利率在下降。2021年,麒盛科技的毛利率为35.47%,同比下降6.67%。这已是麒盛科技连续两年毛利率同比下降。2020年,麒盛科技的毛利率为38.10%,同比下降3.28%。

具体来看,智能电动床的毛利率为36.35%,比2020年减少2.69个百分点,床垫的毛利率为36.61%,比2020年减少4.51个百分点,配件及其他的毛利率为21.24%,比2020年减少5.13个百分点。

毛利率与营业成本不无关系。而原材料的价格上涨给麒盛科技的营业成本带来一定的压力。

据了解,麒盛科技生产所需原材料主要包括电器部件、钢材、木板、纺织面料、化工材料等,部分大宗材料价格持续攀升,将对主营业务成本与毛利率产生一定影响。

2021年,麒盛科技营业成本为19.14亿元,同比增长36.65%,这一增速明显高于营业收入的增速。

从营业成本的构成来看,材料成本为15.88亿元,同比增加36.35%,人工成本为1.31亿元,同比增加18.80%。此外,由于麒盛科技400万张智能电动床项目(一期)投产折旧增加、会计准则变化列报变化,营业成本上制造费用变化较大。其中,智能电动床的制造费用为1.22亿元,同比增长84.97%,床垫的制造费用876.60万元,同比增长91.08%。

另外,2021年,麒盛科技的管理费用、销售费用、研发费用为2.21亿元、2.70亿元、1.41亿元,同比增加21.82%、23.98%、19.64%。三项费用的增长一定程度上增加了成本,进而压缩了毛利率的空间。

前五大客户销售占比超7成

麒盛科技主要从事智能电动床及配套产品的研发、设计、生产和销售,是国内最早一批从事智能电动床研发、设计、生产和销售的公司。目前,麒盛科技的客户主要有舒达席梦思(SSB)、泰普尔丝涟(TSI)等。

麒盛科技对大客户的依赖度较高。2021年,麒盛科技的前五名客户销售额为22.42亿元,占年度销售总额 75.74%,占比在七成以上。

事实上,麒盛科技一直以来对大客户的依赖度较高。2019 -2020 年,麒盛科技对前五大客户的销售收入,分别占当年销售收入的83.27%、79.71%。其中,对第一大客户的销售占比分别为41.78%、 47.16%。

在此之下,麒盛科技的应收账款和坏账准备均在增加。其中,应收账款从2019年的2.69亿元增长到2021年的4.81亿元,复合增长78.81%。

坏账准备方面,2021年,麒盛科技的坏账准备为2585.33万元,在2019年为1429.19万元,复合增长80.89%。

按照客户来看,麒盛科技的客户一、二、三、四、五在2021年的应收账款余额分别为3.04亿元、8818.68万元、2407.35万元、1710.80万元、1627.57万元。其中,客户一的坏账准备为1521.42万元、440.93万元、120.37万元、85.54万元、81.38万元。

短债激增30倍

与应收账款的增加相比,麒盛科技的短期借款增加更为显眼。

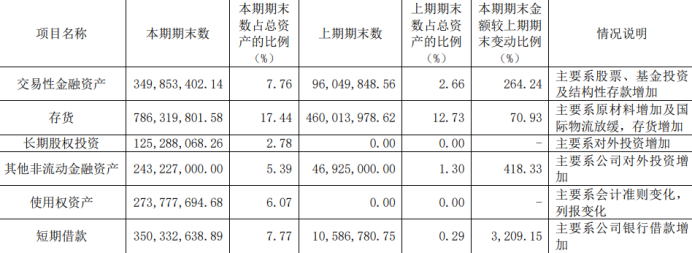

2021年,麒盛科技的短期借款为3.5亿元,同比增加3209.15%,增长30倍之多。对此,麒盛科技表示,主要系公司银行借款增加所致。

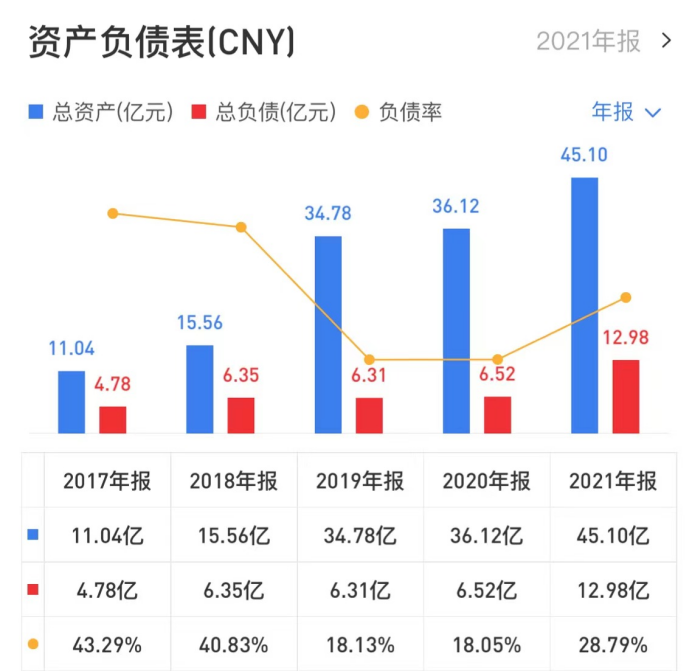

而短期借款的增加,推高负债总额,也使得麒盛科技的负债率有所攀升。2021年,麒盛科技的负债率为28.79%,2020年同期则为18.05%。

总负债达到近五年最高值,总资产也达到最高值。2021年,麒盛科技的总负债为12.98亿元,总资产为45.10亿元。

在麒盛科技的资产中,海外资产占比较高。据了解,境外资产为17.83亿元,占总资产的比例为39.53%。

境外资产的比重过高,并购境外企业是主要原因。财报显示,麒盛科技并购奥格莫森有限公司和南部湾国际有限公司。2021年,两家公司的净利润分别为4709.60万元和-1516.26万元。

虽然短期借款增长迅速,但麒盛科技目前资金还比较充裕。财报显示,2021年,麒盛科技货币资金11.64亿元,足够覆盖短债。

不过,麒盛科技的货币资金在逐年下降。2019-2020年,麒盛科技的货币资金为17.19亿元、12.27亿元。

来源:家居K线

原文标题 : 短债激增30倍,麒盛科技安全区里藏“暗雷”|年报风云(109)