文:互联网江湖 作者:志刚

2月21日,石头科技上市三周年,石头科技董事长兼CEO昌敬发布了一封公开信,简述了石头科技成立以来的发展历程和部分经营成果,并透露品牌即将推出一款拥有行业颠覆性技术的全新品类产品——洗烘一体机。

随后石头科技又发布公告称,控股股东、实控人昌敬计划通过集中竞价方式减持187.38万股,约占公司总股本2%。如果按照石头科技2月21日收盘价360.12元/股计算,昌敬的本轮减持计划,预计能套现6亿。

也许是资本市场对于石头科技股东的减持操作早已习以为常,也有可能是为了造车事业筹集更多的资金,总之在减持之后,石头科技的股价逆势反升:截止到2月23日收盘价为372.1元/股。

石头科技的市场估值这么“硬”的原因在哪?值得深究一番。

疯狂的“石头”:先分蛋糕,后画饼?

对于石头科技“实控人踩点减持套现,股价却‘不降反增’”的表现,虽然乍一看可能会觉得有些硬核,但如果深入来看,这个“硬核”却似乎要变味。

正常来说,大股东减持之所以会影响市场股价,是因为在敏感的资本市场和广大散户投资者们看来,减持更像是一种对标的企业未来的态度、一种潜在的价值观点,所以整体更多是基于市场情绪面上的波动。

但是在这方面,从上市一年后的原始股解禁期开始到现在,石头科技和投资者们早已被各大股东、高管们轮番减持麻了,资本市场和广大投资者们的敏感神经和利空情绪也一直在被不断撩拨释放。

在石头科技第一次股票解禁期,先是以顺为、天津金米、高榕、启明等为代表的投资机构们迎着市场高价主动掀起了对石头科技的减持潮。2021年3月6日—4月14日,“小米系”的顺为资本通过集中竞价,以954.86元—1205.01元/股,减持石头科技50万股,一举套现5.49亿元。

同期,启明、金米、高榕等机构们也以1000元左右的均价,大举减持,分别套现8.26亿元、16.50亿元和8.28亿元。

随后,石头科技的内部股东、高管们也加入了“分蛋糕”的行列。如曾持有公司上市后7.5%股权的第四大股东,同时也是石头科技高管及核心员工们持股平台的石头时代,在2021年3月16日—6月11日,以918元—1472.88元/股,减持公司148.81万股,一次性套现16.21亿元。

紧接着,在2021年3月19日—5月28日,董事兼副总的毛国华、吴震、万云鹏以及监事会主席张志淳,也以935元—1111元/股集中减持,分别套现4.22亿元、4.22亿元、1.84亿元和1.84亿元。值得一提的是,据公告的减持计划显示,上述四位高管减持股份占持股比例均为25%,为监管规定的上市公司董监高每年减持的最高额度,这自然不免给人一种高管急于套现离场的既视感……

但或许正是在这种组团式的减持“车轮战”中,石头科技股东减持的市场利空情绪被释放殆尽,所以即便是现在石头科技实控人昌敬要减持套现的、“狼来了”的呼声,也几乎激不起资本市场和广大投资者们已经麻木失敏的神经。

不过话又说回来,如果只是对大股东减持的习以为常,似乎也只能维持住石头科技的股价不下降而不能使其逆势上扬。那么上涨的原因在哪?

答案或许在于昌敬公开信中提到的,石头科技革命性地创新自研出了行业第三种烘干技术—分子筛低温烘干,以及应用了此技术的新产品“分子筛洗烘一体机”。

之所以有此判断,一方面在技术层面,当前,无论是扫地机器人还是智能家电行业持续发展的核心都始终与技术、产品力直接挂钩,或许正因如此,格力电器才会不断重复那句“掌握核心科技”的宣传口号。

但同样的,靠产品驱动的智能家居家电行业最终增长停滞、同质化的根本原因也必然来自于技术创新的瓶颈。在这方面,手机行业已经为我们证实了这一点。由于大家都很难做出差异化产品,也就很难形成差异化的竞争优势,各个价位区间的产品更多只有功能顶配与减配的区别。

所以在这种情况下,如果石头科技能够像当年的苹果一样,推出颠覆行业的新技术,是有可能重回估值巅峰的。毕竟靠着功能技术创新崛起的,在扫地机器人行业也不是没有先例。比如在2019年之前,扫地机器人大都只能扫地而不能拖地,但是云鲸通过创新的自动上下水模块化设计,率先解决了拖布自清洁技术,并于2019年推出了全球首款能够自己洗拖布的扫拖机器人J1,进而大获成功。

另一方面从战略层面来看,与行业老大哥科沃斯丰富的产品线不同,一直以来,石头科技被不少投资者们所诟病的一点就是产品结构都相对单一,主要集中在扫地机机器人层面。而今,拥有着新技术的洗烘产品的出现,对于石头科技和投资者们来说无疑算是一次意义非凡的突破。

不过需要冷静的是,和实控人减持的情绪面利空本质相似,现在洗烘新技术的透露似乎同样算是情绪面上的一种利好,说直白点就是“画饼”。尽管这个“饼”确实很诱人,但毕竟石头科技卖的是产品和服务,产品效果如何?能不能经受住消费者的考验?又能够开辟出多大的市场增长空间?这一切都还是个未知数。

所以在这种情况下,我们不如在暂且保留石头科技在洗烘一体市场的增长期待,回到其更加确定的扫地机器人的市场表现和财报数据方面,观察剖析石头科技的价值成长空间?

石头科技,难消独立的阵痛?

据天眼查APP数据显示,截止到2022年前三季度末,石头科技实现营收43.92亿元,同比增加14.78%;归属净利润为8.55亿元,同比减少15.85%,交出了一份增收不增利的“不及格”成绩单。

但有意思的是,资本市场却对此表现的相当淡定,甚至在三季报发布后还出现了短暂的股价涨幅。原因不难理解,一方面从行业视角来看,据奥维云网报告显示,进入2022年以来,虽然扫地机器人的销售额依然保持着3.4%的微涨态势,但销售量却出现了大幅下跌,同比减少23.8%。

在这种市场整体承压的情况下,即便是一直处于行业领先地位的科沃斯也在第三季度出现了增收不增利的尴尬情况。对比之下,作为行业老二的石头科技交出的这份“不及格”成绩单似乎也就没那么扎眼了。

另一方面石头科技在稍早之前的2022年半年报里,其实就已经暴露了这一问题。数据显示,去年上半年,石头科技实现营业收入29.2亿元,同比增长24.49% ;净利润6.17亿元,同比下滑5.4%。其中,在2022年第二季度,石头科技的归属净利润同比下滑18.66%,创下自上市以来的最大单季度降幅纪录,而这一记录在第三季度又被进一步拉升至34.54%。

对于前三季度净利润的大幅下滑,石头科技解释称,一方面系公司为进一步拓展海内外市场,增加广告及市场推广投入,导致销售费用上升;另一方面则是远期锁汇产生的收益减少。

有趣的是,据互联网江湖观察,对于石头科技不断攀升的销售费用,资本市场的评价却逐渐趋于两极分化:

一种是看好未来的声音。众所周知,石头科技此前只是小米万千生态链中的一家明星公司,虽然颇有名气,但缺乏自有品牌,主要为小米代工扫地机器人业务,毛利率常年不足20%。所以从2017年开始,石头科技便开始谋求转型,推出并运作自有品牌“石头智能扫地机器人”和“小瓦智能扫地机器人”。

但是放弃小米的代工业务,也就意味着石头科技将失去小米的渠道、品牌以及供应链资源,其需要白手起家。所以在这其中,最明显的变化就是营销费用支出的大幅增加。

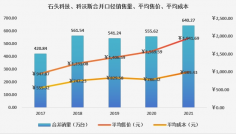

财报数据显示,2016年,石头科技的销售费用仅为154.21万元。紧接着到了2017年,便猛增至2881.1万元,同比增长1768.34%。至于在2021年,石头科技的销售费用更是飙升至9.385亿元规模。

而今,石头科技的自主品牌营收占比超过了98%,小米代工业务占比则下滑至不足2%,基本实现了“去小米化”。其毛利率也由此从2016年的19.21%增长至2022年前三季度的48.52%。

如此看来,石头科技加码营销似乎的确算是一段不得不经历的独立阵痛,也是一件难而正确的事。那么从长远来看,一旦石头科技的品牌、渠道建设完成,其未来市场估值又是否会得到新的突破?

事实上,虽然我们确实无法否认石头科技独立的必要性,但是从投资的角度看,如果仅以此看好石头科技的未来,却又似乎有些过于理想。

所以市场出现另一种看跌现在的声音。从实际效果来看,曾经是小米的代工业务压制了石头科技的毛利率和净利率,但是前边提到,现在过高的销售支出同样在挤压着石头科技的利润空间。

数据显示,2017年—2021年,石头科技的毛利率、净利率分别为21.64%、28.79%、36.12%、49.99%、48.11%和5.99%、10.08%、18.62%、30.23%、24.03%。

同期,对应的销售费用为0.29亿元、1.63亿元、3.54亿元、5.6亿元和9.39亿元。

可以发现,在横向对比中,石头科技毛利率、净利率的最高点是在2020年,彼时的销售费用支出为5.595亿元。但当2021年销售费用同比增长67.74%,达到9.385亿元时,毛利率和净利率却出现了逆势下滑。而进入2022年,在前三季度销售费用达到了7.88亿元的基础上,石头科技的毛利率较上年末微涨0.41%,但净利率却大幅下跌了4.56%,至19.47%。

与此同时,随着销售费用的增加,石头科技的存货规模却也出现了不降反增的异常表现。从2017年的0.53亿元一路上涨至2021年的5.96亿元,截止到2022年前三季度,石头科技的存货规模更是达到了10.49亿元。

很明显,不断高涨的销售支出和逐渐疲软的毛利率、净利率,以及飙升的存货规模,似乎都暗指石头科技品牌营销效果的不理想?

那么在这种情况下,减持未必是一个好的选择,减持过后,又如何能让无数投资者们相信其能再现石头科技“扫地茅”的昔日荣光?

声明:股市有风险,入市需谨慎。文中信息及作者观点不构成投资建议,投资与否须自行甄别。另:所涉企业信息,均来自原企业的公开披露信息。

原文标题 : 昌敬也开始减持,石头科技套牢了谁,又喂饱了谁?