文丨青韬

出品丨牛刀财经(niudaocaijing)

一直以来,创业家都有个共识,要想企业能够长足发展,就要进行多元化布局。因此,很多企业不会只满足在自己熟悉的行业内默默耕作,总想要去在其他领域开疆扩土。

这个传统企业早就摸透的经验,新消费品牌更是驾轻就熟,一个个都很快寻找自己的第二增长曲线。

追觅科技杀入吹风机产品线;元气森林尝试进军植物蛋白饮料领域;被外界誉为 “扫地茅”的石头科技则进入洗衣机品类赛道,推出了分子筛洗烘一体机H1。

不过,洗(烘)衣机市场早已经是一片红海,石头科技还能讲出动听的新故事么?

1、“扫地茅”杀入洗衣机赛道

2月28日,石头科技召开了H1新品发布会,推出了旗下首款洗烘一体机“石头分子筛洗烘一体机H1”。

此前,石头科技董事长昌敬曾在公开信中表示,石头科技耗时36个月自主研发出了分子筛低温烘干新技术,并会应用在新推出的石头分子筛洗烘一体机上。

这也意味着,一直主打扫地机器人的石头科技,正在高调杀入洗衣机赛道。

众所周知,洗衣机属于传统白家电类。随着我国人口发展红利消失,并经过几十年消费升级发展,行业早已从曾经的增量市场进入到存量市场。

据奥维云网数据显示,2022年洗衣机市场全渠道零售规模为686亿元,同比下滑10.4%,零售量为3371万台,同比下滑9.0%。这也是自2016年以来,洗衣机行业零售规模首次跌破700亿大关。

换言之,如今洗衣机赛道已是一片红海,光洗衣机领域两大巨头海尔和美的就占据了至少6成的市场份额。

石头科技定位高端市场,主打独家创新的分子筛技术,号称是“第三种颠覆行业的技术”。

然而,在“卷技术”的高端市场,石头未必就有优势。

现如今,市面上洗烘一体常见的烘干技术主要分为冷凝和热泵两种。90%的产品为了主打性价比,都会采用价格相对低廉的冷凝技术,譬如发售价2399元的米家洗烘干一体机。

相比之下,热泵烘干效果更好,但也存在费用高、占比空间大等问题。

石头科技声称分子筛低温烘干技术可以通过低温烘干,解决衣服脱水、变形、磨损等问题,解决消费者洗烘难题。

但事实上,分子筛是一种人工合成的吸附材料,具有吸附、脱附作用,很早就被应用于冶金、化工、石油化工、天然气等工业与环境领域,用来各种气体的分离、净化与干燥。

在日常消费板块却应用较少,比较广为人知的就是分子筛蔬菜干燥机,用来蔬菜脱水。因此这项技术用于衣物烘干领域效果如何,还尚需时间印证。

石头科技新品发售价高达7299元,虽然在高端市场算是入门级别的定价,但并不具有优势。

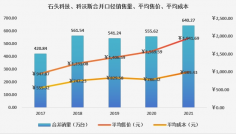

7月11日,天猫平台上洗烘套装V榜上,销量第一的是折后价11299元的松下白月光,月销为600多台。石头分子筛洗烘一体机折后价为5999元,价格仅为一半,但月销却只有400多台。在京东银离子除菌洗衣机榜上,石头分子筛洗烘一体机排在12位,销量和销售额均不出众。

虽然洗烘一体机市场发展还在初期,但早已有多个品牌巨头占据消费者心智。石头科技想要靠技术噱头让消费者买单,明显不容易。

2、扫地机成了大生意?

众所周知,石头科技是一家主打扫地机器人的公司。如此执着进军难啃的洗衣机赛道,说到底还是由于自身发展已经陷入了僵局。

早年间,借着中国扫地机器人市场崛起的东风,出身于小米系的石头科技迅猛发展,稳居行业核心地位,吃足行业的红利。

据石头科技财报显示,从2019年到2021年,石头科技总营收分别为42.045亿元、45.30亿元和58.37亿元。截止2021年末,石头扫地机器人累计销量突破千万台,达1087万台,销售至100多个国家和地区。

据奥维云网的统计数据显示,2022年上半年石头科技线上市场占有率为23.57%,仅次于科沃斯,排名第二。

随着市场销量走势不断大步阔进,石头科技股价也是一路飙升,并曾一度突破千元,成为继贵州茅台之后,A股市场的第二只千元股。

然而,随着越来越多消费者意识到,扫地机器人并不是所有家庭清洁最佳选择,市场也日趋理性。

另一方面,扫地机器人市场竞争也很激烈,不但有云鲸和追觅等新兴专业品牌接连涌出,也有海尔美的等传统巨头相继入局。

曾经赖以活跃的风口不复存在,并要面对格外激烈的行业竞争,石头科技自然内外交困。

据2022年财报显示,石头科技全年实现营业收入约66.29亿,同比增长13.56%;实现归母净利润11.93亿,同比降低14.93%。

在过去的一年,石头科技不但陷入“增收不增利”的困局中,也是六年来首次出现净利润下滑。

对此,石头科技解释称,主要受俄乌冲突爆发以及新冠疫情持续的影响,对公司所处的行业市场造成了影响。

显而易见,这个说法并不能站得住脚。首先,疫情其实已经持续了三年,前两年时石头科技增长不错。况且疫情能增加人们居家时间,反而有利于清洁用品的销售。

其次,固然受俄乌战争影响,铜、铝、铁等上游原材料涨价,导致成本增加,净利润下滑。但实际影响也有限,而且原材料价格也正日趋稳定。

今年以来,虽然疫情已经过去,但石头科技的状况并没有好转,反而更严峻。

财报显示,石头科技2023Q1季度营业收入11.60亿元,实现归母净利润2.04亿元,同比下滑40.42%,实现归母扣非净利润1.63亿元。

归根结底,石头科技卖不动了。

据2022年石头科技财报显示,石头科技智能扫地机销量224.6万台,同比减少20.35%;手持清洁产品销量12.22万台,同比减少1.71%,此外手持清洁产品库存量同比增加29.31%。

另外,奥维云网数据表明,2022年扫地机销量为654万台,同比下滑24%。其中,扫地机器人销量已经连续两年出现下滑。

不光石头科技,整个行业都陷入停滞期,扫地机器人不再是一门好生意。

3、多元化成为新解药?

在红海的赛道里想要杀出来,石头科技在营销方面下了大功夫,甚至不惜重金邀请肖战担当代言人。

据财报显示,石头科技2022年销售费用高达13.18亿元,同比增长40.48%。事实上,最近几年,石头科技营销费一直不断增长,从2019年到2021年,销售费用分别为3.54亿元、6.20亿元、9.38亿元,占营收比例分别为8.41%、13.69%、16.07%。

然而,石头科技的库存反而居高不下,截止2022年末,存货价值6.94亿元,比上年末增长16.5%。

此外,石头科技还多次因产品质量问题屡遭用户投诉。

截止7月11日,在黑猫投诉平台上,搜索石头科技,关于其投诉的相关词条将近500条。问题主要集中在机器出问题不给维修、出现异响、机器人打滑、机器人漏水等质量问题。

同时,用户还在平台反应,石头科技售后非常一般,相互推诿不给解决。

更令石头科技焦虑的是,资本正逐渐对其失去信心,多名大股东正不断减持套现。

2021年2月,石头科技解禁后,就有将近天津金米、高榕、启明等投资机构套现,组团套现。据南方都市报报道称,光2021年、2022年,包括小米在内的高管、机构等各路原始股东就在一直频繁减持石头科技,累计套现资金超过80亿。

在大股东们疯狂减持下,石头科技的股票也是一路下跌,再也没有往日的辉煌。

为此,石头科技非常渴望讲出新故事。

除了洗烘一体机,石头科技还准备研发投影仪产品,希望依靠多品牌增加业绩。

在研发方面,石头科技也很舍得投资。

财报显示,2022年石头科技研发投入达到4.89亿元,同比增加10.85%,研发投入占营业收入比达7.38%,研发人员数量达到493人。同年科沃斯研发费用7.44亿,约占营收的4.85%。

很明显,石头科技正在偏航。自身赛道的优势正在丧失,重营销却轻质量,导致消费者不满意。虽然研发投入不低,但其实主要是想依靠新赛道讲出新故事。

然而,事实上 ,哪个赛道想杀出来都不容易。石头科技倘若不能稳固自身优势,那么路可能越来越难走。

原文标题 : 石头科技新故事,在试错中向前进

暂无评论