文|小魔丸

来源|博望财经

千亿扫地茅向下滑落的速度越来越快了。

在披露净利下跌超30%的半年报后,科沃斯第一个交易日便遭遇跌停。事实上,从巅峰时期的1400亿市值跌到如今300亿,两年时间科沃斯股价跌幅已超75%,市值缩水超1000亿。投资者用脚投票背后,折射出行业红利的消失以及科沃斯更多的成长困境。除股价暴跌之外、同行内卷、口碑危机、产品同质化难题、增收不增利等一系列痛点待解。

科沃斯到底要靠什么突围?

01

扫地机器人“去魅”

需求端而言,疫情与懒人经济的叠加,让手里有些闲钱却没有时间操心费力家务的群体瞄准了扫地机,他们认为扫地机器人完全可以让自己的生活体验更好,将自己从繁杂的清洁任务中解放出来。然而吊诡的是,据业内研究机构进行的调查显示,有超过60%的消费者对扫地机器人产品感到失望。

在各个社交平台,来自一线消费者关于扫地机器人的吐槽数不胜数,“中看不中用、经常原地打转、水箱故障、频繁离线、找不到基站需要多次建图、跳过部分房屋不清扫、家里所有门槛全部被科沃斯磨花无一幸免…”扫地机器人的真实使用体验与营销宣传的神乎其神之间其实存在很大的差距。

资深产业经济观察家梁振鹏也曾公开表示:“目前扫地机器人智能清洁效率较低,躲避障碍物的能力还远远不够,技术难点和用户痛点依旧很多。”

问题出在哪里?

2019-2022年,科沃斯的研发费率分别为5.21%、4.67%、4.2%、4.85%,研发费率一路走低且长期维持在5%以内,低于一众同行,而戴森这一数据是40%。除此之外,作为科沃斯最主要的竞争对手,iRobot的研发投入占收入比重在10%左右;石头科技在2022年占研发占比在7.37%。

头顶“扫地机器人第一股”的光环,曾几何时科沃斯或许有先发优势,但持续走低的研发投入,必然会让科沃斯过往积累的先发优势慢慢被竞争对手抹平。

另一边,与研发费用形成对比的是科沃斯居高不下的销售费用。2022年科沃斯销售费用率为30.2%,远高于同期石头科技的19.88%。作为一个主打科技智能标签的明星企业,一直被诟病的重营销、轻研发并不是空穴来风,除了“质量门”,科沃斯似乎陷入了一种销量与价格拉扯的空悬状态。

02

高端无销量、低端同质化

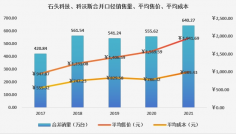

从行业发展趋势来看,扫地机器人经历了一个完整的价格上涨和下降。

2019-2021年,扫地机器人从千元级别一路水涨船高到3000元左右,但是高价除了带来的高毛利,另一边却是市场出现萎缩,同时期的零售量增速呈现下滑态势。

2022年8月,行业龙头科沃斯率先降价,节点营销前后科沃斯产品T10 OMNI降价800元到3999元,随后小米全能扫拖机器人、追觅S10等同行跟进降价。2023年上半年,扫地机器人的各种形态的价格都出现较大幅度下降,全能款产品均价由5076元下探到4084元,618期间,头部品牌将价格降到3000元上下,而自清洁款价格也由3618元下探到3124元。

不过,降价真的效果明显吗?

根据奥维云网的数据,上半年扫地机器人销额同比下滑了3.66%至约47亿元;销量则下滑了5.39%至145万台,价格的下降并没有带来过多销量的增长,主要原因在于国内消费市场复苏疲弱以及产品同质化现象较为严重,清洁类电器在不少业内人士看来已经成为国内最内卷的赛道之一,价格战成为最直接的竞争手段。

但价格战毕竟并不是终局,不可能从根本上解决问题,消费市场的竞争,最后拼的都是产品力。而扫地机器人行业的门槛其实并没有想象中的高,上游零部件可以共享,各个厂商并没有多少核心差异化优势,科沃斯的清洁技术也是向iRobot购买了一项Aeroforce 技术和相关知识产权。

发展至今,虽然科沃斯经历了从吸尘器代工到自研清洁机器人和小家电再到拓展服务机器人完整产品线两次业务转型,但目前扫地机器人行业依然处于“功能机”时代,其清洁能力和效率还远不足以完全替代传统的扫帚、拖把和吸尘器。

另外,从理性角度看,扫地机的必要性本身就弱于空调、冰箱、洗衣机,并不是刚需品,也不具备太多的社交性,花费几千元买一个可有可无的消费品,并不会成为大多数人的选择。

03

行业天花板低与多元化迷局

国内扫地机器人行业的天花板是依稀可见的。

数据显示,2021年国内清洁电器规模同比增长29%,而2022年这一数字仅为4%,行业整体市场规模出现增长停滞,2022年全球扫地机器人市场规模仅为65亿美元,国内市场“以量换价”的特征跟全球市场一致,无奈之下,多元化成为必经之路。

除扫地机器人外,科沃斯陆续推出空气净化机器人、擦窗机器人、家庭服务机器人、公共服务机器人等等,除此之外,科沃斯还试图涉入到要求更高、竞争更加激烈的商用机器人领域,早在2022年秋季发布会上,科沃斯就发布了智能割草机器人GOAT G1和商用清洁机器人DEEBOT PRO K1、M1,多元化的故事结局怎么样呢?

业绩是资本最直接的量化标的,科沃斯2023年上半年实现营收71.44亿元,同比增长4.7%;归母净利润5.84亿元,同比大减33.4%;第一季度净利润减少23%,二季度继续减少43%;公司总毛利率为49%,去年同期为51%。

增收不增利,科沃斯多元化引擎并没有溅起多大的浪花。不仅多元化路上折戟,主打品类扫地机器人赛道,外有戴森、iRobot等国际企业,后有云鲸、追觅等国内新贵强势切入分一杯羹,格力、美的、海尔等传统家电巨头也已生态布局。强敌环伺,这种局面下,科沃斯想要突围,愈发艰难。

回过头来看,在8月17日科沃斯的发布会上,科沃斯CEO公开“炮轰”扫地机器人行业恶意抄袭,称“抄袭得来的产品,永远只能形似,更谈不上用户体验”的发言,更像一种炒作,或者说一种日暮途穷的焦虑,毕竟,本身也谈不上多少技术含量。

原文标题 : “扫地茅”困在原地,科沃斯的病,并不是靠炒作就能治好的