作者:高珊

出品:全球财说

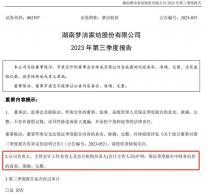

近期,梦洁股份(002397.SZ)内斗乱局一直备受关注。毕竟就在2023年三季报发布的同日,还有包括《第七届董事会第四次(临时)会议决议公告》以及《关于部分董事对第三季度报告有异议的说明公告》等公告一同发布。

公告显示,公司董事陈洁、罗庚宝对三季报投了弃权票。

一次增发引发的连锁反应

要理解此次梦洁股份内斗的原委,还要从多年前说起。

2016年1月,梦洁股份曾发布公告,因筹划非公开发行股票事项,股票暂时停牌。

两年后,2018年1月,梦洁股份向金鹰基金管理有限公司(“金鹰基金”)、泰达宏利基金管理有限公司(“泰达基金”)各发行3812.032万股,以7.48元/股的增发价格共募集资金5.70亿元,用于智能工厂建设、O2O营销平台等项目。

本来是公司升级产能和营销渠道的好事,但一个大雷也就此埋下。

根据后期梦洁股份发布的公告,为了保证此次能顺利发行,姜天武与一致行动人李建伟、李菁、李军以及张爱纯(以下简称“原实控人团队”)曾与信托机构签订《差额补足协议》。

协议的内容目前无从得知,但值得注意的是,2019年7月1日,梦洁股份曾公告泰达基金、金鹰基金分别与自然人杨志签订股权转让协议,将持有的全部股份以每股8.09元,总价6.16亿元转让给杨志。而当天收盘梦洁股份的股价仅5.66元,相当于溢价40%以上。

但这笔交易却最终没有了下文,2019年报显示,泰达基金、金鹰基金期间所持股份并未减少。

2021年,因触发了协议约定的差额补足义务,梦洁股份原实控人团队形成了定增兜底债务3.60亿元。

为了还上这笔钱,原实控人团队开始着手减持及质押,在仍不足以清偿兜底债务的情况下,打起了公司资金的主意。

2021年度,梦洁股份通过员工、供应商、设立基金等渠道,以转账、支付基金管理费、股权投资等方式,由原实控人团队共同形成非经营性资金占用合计约1.16亿元。

2022年12月,梦洁股份及原实控人团队被证监会给予警告并分别处以罚款,合计400万元。

将挪用公司的本金及利息归还后,超过3个亿的资金窟窿又该怎么堵,原实控人团队决定出让公司控制权。

2022年6月23日,公司原实控人团队与长沙金森新能源有限公司(“金森新能源”)股东李国富、刘彦茗、林可可进行会面,用时仅5天就敲定了收购事宜。

在被梦洁股份董事长姜天武评价为“好多无奈,一言难尽”的情况下,6月28日,梦洁股份公告公司实控人姜天武、股东李建伟、李菁、张爱纯拟将其持有的10.17%股份以3.85亿元转让给金森新能源。

同时,李建伟、李菁拟将其剩余合计9.60%公司股份对应的表决权委托给金森新能源行使,姜天武拟放弃其剩余13.36%股份对应的表决权。

金森新能源将拥有19.77%股份对应的表决权,成为公司拥有表决权的第一大股东,李国富将成为公司的实际控制人。

不过,在股份转让协议中还约定了交易完成后,姜天武仍继续在不短于2年内继续担任目标公司董事长,2年后直至家纺业务扣非净利润占公司业务扣非净利润的比重低于50%时,姜天武卸任董事长职务,姜天武承诺在任董事长职务期间公司家纺业务扣非后的净利润不亏损(因不可抗力导致亏损除外)。

至此,姜天武即将失去经营数十年的家纺事业。但事情似乎也指向了他并不会如此轻易放手。

新股东实控人迷雾重重

2023年2月,梦洁股份举行董事会改选,金森新能源获得6席,原实控人团队获得5席,然而事情并未就此步入正轨。

4月27日的第七届董事会第二次(临时)会议中,金森新能源委派的董事陈洁对公司2022年年报、2023年一季报等共15项议案全部投了弃权票。

2023年5月26日,梦洁股份公告2022年年度股东大会决议,8个议案中有7个都未获通过(注:后续回复函显示8个议案均未获通过),不出意外地收到了深交所的关注函。

11月16日,梦洁股份终于做出了回复。回复显示,董事陈洁、罗庚宝与公司管理层在定期报告的编制基础上存在分歧,在公司经营运作方面不存在分歧,但对公司管理层不配合其了解公司的经营模式、经营状况的做法存在分歧。

并且,8月28日第七届董事会第三次会议上,董事陈洁、刘彦茗、罗庚宝对《2023年半年度报告及其摘要》投弃权票;10月26日的第七届董事会第四次(临时)会议上,陈洁、罗庚宝对《2023年第三季度报告》投弃权票。

双方的分歧逐渐公开化。

“接盘”的金森新能源又是何方神圣?

金森新能源成立于2022年3月9日,经营范围包括太阳能发电技术服务、石墨及碳素制品销售、建筑材料销售等。目前共有3名自然人股东,分别为李国富(持股42.623%)、刘彦茗(持股32.7869%)、林可可(持股24.5902%)。

然而,事情也并没有表面上这么简单。

11月6日,梦洁股份公告公司股东金森新能源收到证监会警示函并被立案。公告内容总结一下就是,金森新能源的两大股东李国富、刘彦茗均系为刘必安代持股份,收购梦洁股份的3.85亿元收购资金中,有3.35亿元来自刘必安安排的相关方,李国富、刘彦茗未实际出资。

也就是说,刘必安才是隐藏在幕后的梦洁股份真正的新实控人。

据《每日经济新闻》报道,这位刘必安应该就是2023年8月涉嫌向社会公众非法吸收资金,被湖南警方通报的中战华信集团法定代表人刘必安。

至于隐名的原因,或许与此前中战华信集团多次试图入股上市公司,均遭市场质疑其国企身份有关。

控制权转让的公告中曾提到,家纺业务扣非净利润占公司业务扣非净利润的比重低于50%时,姜天武卸任董事长职务。

显然,金森新能源是打算在家纺之外开辟新业务的,市场也大多预测其准备让上市公司开展新能源业务。如今金森新能源、刘必安均遭查,梦洁股份的转型也将面临重大不确定性。

收入增长停滞、净利飘忽不定

家纺主业方面,梦洁股份近几年表现也不尽人意。

更悲催的是,让姜天武痛失公司控制权的那次募资投入的项目(年产60万床被芯、80万个枕芯、10万床日式床垫项目),2019年即建成,但直至2022年底仍未达到预期效益。

梦洁股份的前身为始建于1956年的长沙市棉麻土产公司下属的长沙被服厂,2001年1月改制为湖南梦洁家纺有限公司。

2010年4月29日,公司在深交所主板上市,市值约32亿元,成为“家纺第一股”。

上市后的很长一段时间里,梦洁股份的经营还算稳健,营收规模从2004年的不足3亿元涨至2019年的26.04亿元,但净利润一直起伏不定,近几年更是逐年下降。

2020年,疫情袭来,梦洁股份营收同比下降14.73%至22.20亿元,归母净利润同比下降47.39%至4492.04万元。

2021年,营收恢复性增长10.93%至24.63亿元,归母净利润-1.56亿元,也是公司2004年以来首次亏损。

2022年,梦洁股份仅取得20.33亿元营业收入,同比减少17.46%,归母净利润-4.48亿元,亏损进一步加深。

年报中对此的解释是在2022年持续波动的市场环境下,销售收入与预期目标差距较大,且品牌市场投入在战略转型期持续加大,导致出现净利润亏损。

2022年,梦洁股份毛利率同比下降4.67个百分点,销售费用、管理费用、财务费用却分别同比上涨11.37% 、49.69%、33.78%,只有研发费用同比下降14.26%,两头承压。

2023年前三季度,梦洁股份营收14.62亿元,同比增加4.77%,归母净利润3125.77万元,同比增加131.87%,相比上一年有望扭转亏损状况,但仍未回到2021年同期水平。

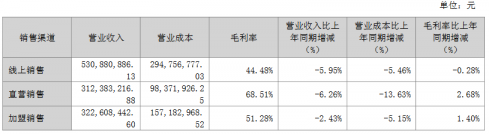

其中有行业不景气的原因,但从财务数据上看,其他同行业公司受到的冲击却远小于梦洁股份。与其他家纺行业的上市公司相比,梦洁股份前三季度毛利率为42.37%,低于富安娜、罗莱生活。

近年,梦洁股份在营销等方面也采取了一些措施。

2020年5月11日,梦洁股份与薇娅旗下的谦寻文化签署战略合作协议,薇娅为其带货几次,不仅销售效果良好,公司股价也从5月12日-20日连续7个交易日涨停,但好景不长,股价难以仅依靠一个带货合作便维持上涨。

而在公司股价上涨期间多名股东,尤其是姜天武前妻的精准减持举动,更是引来市场质疑。

姜天武回应称,与谦寻文化签约仅是公司以顾客为导向的CTM战略的延续,未来还会有更多的布局浮出水面。梦洁股份也否认了公司进行股价炒作配合股东减持。

不过,在回应后不久,姜天武等就出售了公司的实际控制权,战略布局方面并未见到再有什么动作。

在传统线下渠道方面,2020年-2022年底,梦洁股份的门店数分别为2065家、1609家、1718家,期间关闭的门店分别达830家、700家、210家。

线下销售额(包括直营与加盟)分别为17.89亿元、18.79亿元、14.67亿元,占总收入的比例分别为80.57%、76.29%、72.18%。

截至11月27日,梦洁股份收报3.71亿元,总市值28亿元,甚至不如13年前刚上市的市值。

无论如何,内斗终究会损耗公司的元气,尤其是在经历了重大亏损后。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭。

原文标题 : 梦洁股份陷内斗乱局,“中年危机”又遇上不靠谱“家长”